抗体偶联药物产业链全景图上游主要为抗体药物原材料,包括化学试剂、药物载体等,以及设备供应商;中游主要流程包括创新药研发、临床研究、临床试验、生产申报、规模化生产能等,参与者有高校、科研院所、制药企业、医药外包服务企业等;下游主要通过医疗机构治疗患者。

抗体偶联药物产业链全景图上游原材料供应商主要有建顺生物、金斯利等,设备供应商主要有华大智造、金仪盛世等;中游参与者主要有科伦博泰、荣昌生物、齐鲁制药等;下游医疗机构有中国疾病预防控制中心、北京大学肿瘤医院等。

根据区域热力图,我国抗体偶联药物行业产业链企业在长三角地区较为集中。其中,浙江代表有华东医药、

新码生物、浙江医药、多禧生物;江苏有恒瑞医药、东曜药业;上海有乐普生物、乐纯生物、奥浦迈等。

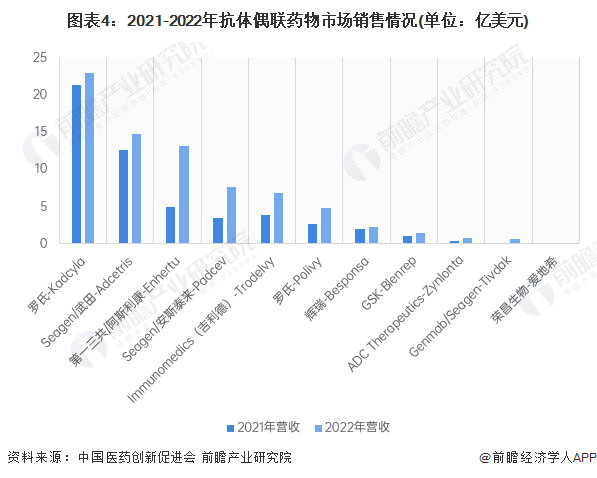

据统计,2021年除TIVIDAK、ZYNLONTA外的11种ADC药物合计销售额为52.5亿美元,2022年根据已公布10种药物的销售数据,合计营收约74.91亿美元,同比增长约42.69%。其中,销售额排名第一的药品是罗氏的Kadcyla,2021年销售额达21.31亿美元,2022年达22.88亿美元。其次是武田和Seagen研发的Adcetris,2022年营收达14.69亿美元。

我国本土企业荣昌生物研发的爱地希是我国目前唯一一个成功商业化的ADC药物,其2021年销售收入为0.13亿美元,截至2022年3月2日,荣昌生物业绩预告预计营收7.9亿元,营业利润亏损9.6亿元。除荣昌生物外,目前国内拥有ADC药物在研管线的药企还有恒瑞医药、石药集团科伦药业君实生物浙江医药复旦张江、乐普生物、豪森药业、百奥泰、东曜药业、多禧生物和上海美雅珂等。

2021-2022年,在创新药领域ADC药物成为最主要的交易种类。据不完全统计,截至2022年结束,我国药企至少达成44项跨境License-out交易,其中超半数(30项)围绕肿瘤和自身免疫疾病,在前10大License-out交易中,有5起交易对象为ADC药物。其中,科伦博泰当仁不让地成为过去一年中国最耀眼的Biotech,总共对外授权了9款ADC:2022年5月,授出其TROP2 ADC药物SKB264;7月再次授出其Claudin 18.2 ADC药物SKB315;加上12月份交易总额超94亿美元7种不同在研临床前ADC的授出,全年超117亿美元的总交易额恐怕在未来几年内都很难有Biotech能够突破。

以上数据来源于前瞻产业研究院《中国抗体药物偶联物(ADC)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本报告前瞻性、适时性地对抗体药物偶联物(ADC)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来抗体药物偶联物(ADC)行业发展轨迹及实...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

启示2023:中国抗体偶联药物(ADC)行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

重磅!2023年中国及重点省市抗体偶联药物(ADC)行业政策汇总及解读(全) 云南、江西、河南已写入“十四五”规划

预见2023:《2023年中国抗体偶联药物(ADC)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

【最全】2023年抗体偶联药物(ADC)行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【行业深度】洞察2023:中国抗体偶联药物(ADC)行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)