近期各大公司2022年度年报纷纷出炉,这篇文章将带大家了解全球药企研发投入top10的榜单,围观这些巨头公司各自都花费了多少钱在研发上,并且带大家看看这些钱都花在了什么地方。

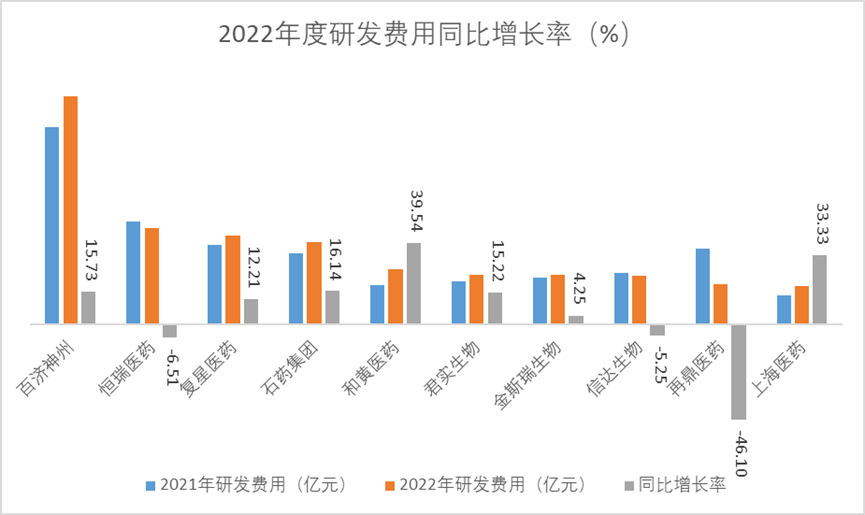

2022 年研发投入TOP10 的中国上市医药企业主要可分为两种类型,一类为大型综合医药企业,如石药集团、恒瑞医药、复星医药等,另一类创新型新药研发 Biotech 企业,如百济神州、再鼎医药、信达生物等。通过榜单可以了解到,上榜大部分企业在研发端持续发力,达到两位数的年度增长,其中增长率最高的公司为和黄医药(39.5%),上海医药(33.3%),石药集团(16.1%)和君实生物(15.2%)。在研发投入最多的企业中,百济神州依然一骑绝尘,达到110.38元,是第二名恒瑞医药46.64亿元的一倍有余。

在榜单的10家公司中,艾伯维在研发上投入从总数和比例上来看都是最小的。考虑到其明星产品修美乐Humira专利悬崖在2023年不可避免,这种看似不思进取的做法实在令人感到担忧。

Humira作为一款畅销多年的药王,2005年便踏入重磅药物队列,长期霸据全球畅销药物排名榜,2022年销售额更是高达212.4亿美元。如果Humira的药王地位不保,艾伯维全球TOP药企地位也将岌岌可危。

艾伯维现有拥有50多个临床中期至晚期项目,后续应对计划将是加大这些项目上投入。不过公司有还两条业绩护城河:一是口服JAKRinvoq,已经在白癜风适应症上进入3期研究;二是RGX-314基因疗法,在包括湿性老年黄斑变性在内的眼部疾病的3期研究。

赛诺菲在2022年的频繁的系列收购、3期临床研究、出售落后项目等活动带来了18%的研发增长,增长率位居榜单第一。增长很大程度上归因于对赛诺菲在免疫学和mRNA疫苗平台的布局。

其他优先候选药物之一tolebrutinib的情况则不容乐观。去年,赛诺菲公司暂时暂停了这一多发性硬化症候选药物的3期试验。今年,赛诺菲公司决定完全停止开发tolebrutinib用于重症肌无力症。在此之前的一年里,赛诺菲取消了口服选择性雌激素受体降解剂amcenestrant的开发。在疗效未达预期后,赛诺菲还重新考虑了其IL-2药物的开发计划。

人工智能是赛诺菲在投资领域的一个特别的亮点,其与Exscientia和Insilico Medicine签订了交易。前者从创立伊始就提出,通过算法来设计出新分子,而不是去筛选化合物或者协助设计过程。这家公司专注于构建计算平台,并提供该平台帮助传统生物医药公司更快地发现新药。而后者依托基因组学、医疗大数据及AI技术等技术手段,专注于癌症治疗、抗衰老药物的研发、生产及销售。

礼来公司可能不是最有钱的医药公司,但却是最舍得砸钱在研发的公司之一,其研发占比25%的比例高居榜首。

该公司最耀眼的明星产品是可治疗2型糖尿病的降糖之王替西帕肽Tirzepatide。礼来公司2022年糖尿病领域营收占比高达近一半。这款药物今后将与Ozempic一起在利润巨大的减肥治疗市场中竞争,也奠定了礼来公司在代谢性疾病领域领头羊的地位。

礼来公司在代谢性疾病领域之外的最主要最受关注的项目是的治疗阿尔茨海默氏症的donanemab,现在还处于3期临床阶段。

另外,礼来公司在2022年宣布成立遗传医学研究所,并耗资7亿美元在波士顿建立一个新的研究中心,巩固了这家大型制药公司在RNA疗法方面的布局。

该公司将这一下降归因于研发的周期性:BMS刚刚推出了9个新产品,这意味着这些产品从研发阶段进入了商业阶段,不再占用研发经费。

另外,剩余的管线主要由合作关系主导,开发成本被分摊,比如与强生公司合作的抗凝血剂milvexian。目前此药物已经进入3期临床,适应症包括急性冠状动脉综合症、心房颤动和缺血性中风。。

BMS的肿瘤学团队将迎来忙碌的一年。一是将与2seventybio合作的CAR-T细胞疗法Abecma推向多发性骨髓瘤的早期治疗线;二是CAR-T细胞疗法Breyanzi也正在进行测试,以便将更多类型的淋巴瘤纳入目标。然后是肺癌药物repotrectinib--来自2022年6月以41亿美元收购的Turning Point Therapeutics,预计今年晚些时候将在美国申请批准。

作为COVID-19疫苗领域的主要参与者,阿斯利康在疫苗研发方面的布局正在收紧。在2022年初与牛津大学合作的鼻喷新冠疫苗失败后,呼吸道合胞病毒疫苗的失败也随之而来。

相对的,其肿瘤学管线传来捷报:rilvegostomig,一种源自Compugen PD-1/TIGIT双特异性抗体,现在正准备进入3期试验。

阿斯利康在细胞疗法方面也一直在追赶。2022年11月以2亿美元收购了T细胞受体公司Neogene。

去年8月,FDA批准了一个具有里程碑意义的项目,阿斯利康和第一三共的Enhertu成为第一个治疗表达低水平HER2的不可切除或转移性乳腺癌的疗法。然后还有另一个与第一公司共同开发的ADC,叫做datopotamab deruxtecan,目标是糖蛋白TROP2。

去年10月,大药厂还利用Alexion收购了基因组学药物公司LogicBio。Alexion和阿斯利康。已经开展了三个基因组学药物项目,涉及基因治疗、反义寡核苷酸和基因编辑。与LogicBio的交易为其增加了一个腺相关病毒壳工程平台。

诺华的这家瑞士制药商业务主要集中在五个治疗领域--心血管、血液学、实体瘤、免疫学和神经科学。

诺华公司今年的亮点是在补体因子BIptacopan的3期数据上击败了阿斯利康的Soliris和Ultomiris。阿斯利康的两款C5单抗Soliris和Ultomiris曾独占美国PNH市场数年,Soliris曾一年营收超40亿美元。除了PNH,Iptacopan还有C3肾小球病等多项适应症均进展到III期。Iptacopan候选药物将或成为每年收入30亿美元的明星产品。

伴随着诺华公司力求将资源集中在iptacopan等高潜力的候选药物上,该公司正在从其他项目中撤出。去年,出售了在视网膜色素变性、哮喘和非酒精性脂肪性肝炎的候选药物,放弃了一个抗CD40项目,放弃了其局部泛JAK。

辉瑞公司在2022年继续了在研发方面的大手笔,2022年的研发费用增长了10%,达到114亿美元,符合了2025年至2030年的增长预期。首席执行官Albert Bourla博士称2022年是公司未来最富有成效的一年,预计在未来一年半内会有18到19个产品推出。

那么,辉瑞公司把这114亿美元花在了什么地方?资产中有15项来自内部研发项目。该公司有一个备受瞩目的呼吸道合胞病毒(RSV)疫苗接近批准,并正在增加肺炎球菌疫苗Prevnar 20的适应症。Biohaven的收购带来了治疗溃疡性结肠炎的etrasimod以及偏头痛治疗药物Nurtec和zavegepant。此外还有一种治疗糖尿病和肥胖症的口服GLP-1候选药物;流感、COVID-19和RSV的组合疫苗;以及正在开发的带状疱疹和莱姆病的疫苗。该公司还有针对血友病A、血友病B和杜兴氏肌肉萎缩症的基因疗法。近期,辉瑞加码ADC赛道,以高达430亿美元收购ADC龙头Seagen,创下ADC史上最大金额的收购交易。

此外,辉瑞确实做了一些削减。该公司在2023年初整顿了罕见病和肿瘤学研发,以及将为一些资产寻求外部合作。

为摆脱明星抗癌药物Keytruda的依赖、向多元化发展的压力下,默沙东花费了数十亿美元的研发经费在80多项中期研究和30多项3期试验上。

默沙东正在扩大其心血管领域投资,后期心血管管线规模在过去一年中增加了两倍,重点是心力衰竭、肺动脉高压(PAH)、血栓形成和动脉粥样硬化。该公司寄希望于八种心脑血管候选药物的潜在批准,以便在2030年代中期实现100亿美元的峰值收入。

默克公司心血管领域的未来已初具规模:sotatercept取得了巨大成功,PCSK9通过了第二阶段的研究。

Sotatercept预计将会获批,这是默克公司在2021年以115亿美元收购Acceleron Pharma时得到的一种多发性硬化症药物。

默沙东以HPV疫苗Gardasil开创了预防性癌症疫苗的理念,还与Moderna公司合作开发了一种mRNA癌症免疫疗法。

虽然默沙东的管线还有很多其他的项目--以三个下一代肺炎球菌疫苗为例--但其仍然在2022年削减了其管线,一个与NGM生物制药公司合作的眼部退行性疾病候选药物;Cavatak,一个通过默克公司2018年收购Viralytics获得的中期癌症产品;以及基孔肯雅疫苗竞争者V184,在竞争对手Valvena成为第一个上市的疫苗后,该疫苗被放弃。

强生公司的研发支出在2021年猛增后,2022年减速,下降了不到1%,达到146亿美元。这一支出使强生公司在药厂中稳居第二,与罗氏的差距现在大约仅为1亿美元(汇率波动)。

就管线而言,这是该公司完善癌症布局雄心的重要一年。首先,该公司与Legend Biotech合作的CAR-T疗法Carvykit在去年9月获得批准,推动大药厂进入热门的细胞疗法领域。六个多月后,强生公司的双特异性抗体teclistamab被批准用于治疗黑色素瘤。为了在多发性骨髓瘤领域建立护城河,强生还布局了GPRC5D/CD3S双抗,已提交上市申请。

但该公司也削减了其肿瘤学管道的后端,在今年下半年削减了一些一期资产,其中包括一项用于治疗癌症的项目。

nipocalimab单抗是强生公司开发计划的中心。该药物正在进行至少10个适应症的测试,而且该公司正在准备更多的测试。nipocalimab单抗将会在三个领域发挥影响,即风湿病学、母/胎疾病和罕见疾病。

但该公司今年的开局并不顺利,因为其传染病和疫苗管线的全面整顿导致全球范围内的工作岗位减少。许多项目因此而结束,包括该公司在丙型肝炎、COVID疫苗和抗生素疗法方面的工作。

罗氏近三年一直是研发投入最多的药企,在持续加大研发投入和研发速度。尽管财力雄厚,但其去年最吸引眼球的消息却是在棘手的适应症中高调的失败。

其一是对阿尔茨海默病的研究性疗法。去年6月,AC免疫公司发现crenezumab在一项针对无症状患者的中期研究中失败,而11月,在GRADUATE项目的两项3期试验中,gantenerumab未能改善认知和功能下降的速度。

然后是抗TIGIT抗体tiragolumab,它在2022年春季面临3期失败的打击后,让实体瘤领域陷入困境。与罗氏选择从其后期管线中删除gantenerumab不同,罗氏继续进行tiragolumab与其癌症药物Tecentriq联合的3期试验,力图扳回一局。然而,当药企面临着一些家喻户晓的药物(如赫赛汀和阿瓦斯丁)的竞争时,2022年的临床试验失败给罗氏留下了一条由已获批准药物主导的落后赛道。

然而,去年年底,抗C5回收抗体crovalimab的出现引发了人们的兴趣,它在中国的一项后期试验中显示,它可以对抗阿斯利康的阵发性夜间血红蛋白尿药物冠军Soliris。在年末滤泡性淋巴瘤疗法Lunsumio通过审核后,罗氏的基因技术部门对另一个处于后期开发阶段的双特异性抗体glofitamab寄予厚望。

但除了glofitamab和tiragolumab之外,罗氏预计今年产生巨大后期收益的唯一其他新药是delandistrogene moxeparvovec,也被称为SRP-9001。这种与Sarepta公司合作开发的基因疗法将在今年年底公布杜兴氏肌肉萎缩症试验的数据。

即使这三个候选药物都不负众望,问题仍然存在:对于所有的研发投入,罗氏是否获得了良好的性价比?

从全球榜单上看,罗氏仍然是全球最大的制药公司中的佼佼者。罗氏在2022年的研发支出为140.5亿瑞士法郎,约合151.5亿美元。这比强生公司多出约5.5亿美元,强生公司在2020年跃居默克公司之前,保住了其银牌位置。

一个值得注意的变化是,在该行业的最高支出者中,出现了某种程度的下调。2021年,强生公司将研发支出提高了21%,但在2022年,支出比前一年下降了近1%。而另一方面,虽然罗氏和辉瑞都从2021年到2022年增加了支出,但与2020年和2021年之间的差异相比,它们的同比增长较小。

前10名支出者中一些公司的研发支出的变化表现了大的行业趋势,表明了大流行病头一年半的收入和投资红利可能已经减弱。