相比目前券商/机构等相对滞后的对于仿制药企业的评估结论,这份报告将展示(有志于转型创新的)中国仿制药转型创新药正在快速的发生、演进甚至已经到了临界点,也正是估值转化的临界点。

$奥赛康(SZ002755)$$华海药业(SH600521)$三个维度:流动性低,拥挤度低,估值水平有上行空间

奥赛康:未来六个月至一年预期120至130亿人民币;华海药业: 未来六个月至一年预期250至270亿人民币;

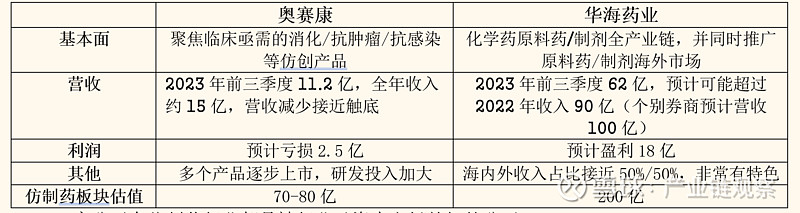

- 仿制药在中国经过多轮国家集采/省级与区域集采,在企业层面负面影响已经出清,但一般/非独家仿制药在企业的重要性已经成为非利基产品。- 整个国内制药市场,已经走向重磅生物类似药/创新小分子/单抗/双抗/ADC及联合疗法等产业链上层攀登。- 因此,把国内传统仿制药企业简单的划分为:传统业务(仿制药/原料药)和创新药板块,将非常容易的识别其未来发展趋势与可能的爆发力。

奥赛康:依托化学药研发平台(海光/靶向药/手性药研究所)与中美两地生物药研发平台(ASKGENE),有少许引进产品。新药发明专利135项。核心新药研发平台:SmartKine前药细胞因子递送系统:选择性、双抗、低毒性和长效。

华海药业:依托华奥泰/华博(大分子生物类似药/生物创新药)+华汇拓医药(小分子创新药)+细胞疗法,有少许引进产品。新药发明专利:67项(生物药)+95项(小分子)+5项(细胞疗法)。另外科胜药物是小分子药物的中间体研发平台。核心:华海药业的生物药目前集中在差异化的双抗与ADC创新药,小分子创新药也有起色。

竞争格局:目前市场上有4款第三代EGFR靶向药,分别是阿斯利康的奥希替尼、江苏豪森的阿美替尼、艾力斯的伏美替尼和贝福替尼,另有2款NDA和2个三期临床项目。

有望改写胃癌一线中高表达的患者接受6mg/kg或10mg/kg的ASKB589联合CAPOX治疗,cORR为79.2%,DCR达95.8%。ASKB589单药治疗剂量递增至20mg/kg,联合化疗剂量递增至15mg/kg,无病人出现剂量限制性毒性反应(DLT),且尚未达到最大耐受剂量(MTD),显示了良好的耐受性。

商业化前景大:我国胃癌每年新发病例达到50万例,HER2单抗联合治疗奠定了HER2阳性胃癌的一线有望成为胃癌治疗中下一个重磅靶点,尤其对Her2低表达及阴性胃癌患者是一个最有潜力的补充。评估:这个项目的推进与里程碑都将是奥赛康估值的催化剂之一,强烈保持关注。

目前该平台的项目有:ASK222/322,ASK129,ASK812与ASK315等,提供了单抗与双抗一类在研新药。临床前该平台还有IL-10激动剂多肽和TGF-β激动剂,

,与多个国际制药公司有技术合作。这个平台按设计可提供更为有效和低毒性的有竞争力的药品,因此平台的有效性需要在几个项目中的一个进行验证。评估:这个新药研发平台非常有特色,是国内上市公司内几乎唯一的,目前可能在某些方面进行加强,比如长效修饰(专利:427707),保持关注。

- HOT-1010/HOT-3010,这个都是多年前引进的产品,作为传统制药企业推进生物药管线,进度比预期的慢得很多。

- 华海的双特性性抗体,HB0025/HB0028/HB0036/HB0045/HB1734都是非常有差异化的产品,比如HB1734(IL-17A/IL-36R)如果成功可能就是重磅药,目前这些管线临床阶段

- HHT120国内权益卖给了丽珠集团,逐渐展示实力。- 临床前还有凝血酶/红景天苷/TYK2/BTK/(PD-1/PD-L1)小分/(TRK/ALK/ROS1)多靶点小分子/KRAS等项目,都是具备引爆公司估值的非常有前景的管线。- 小分子创新药应该被华海更为重视,无论从公司现有基础设施的利用上,还是基于全球生物制药的演进趋势上看。

- 从上面的管线年的里程碑读数上抗,奥赛康比华海在创新药的进展上更为靠后端,意味着其爆发力强度更大。- 从研发平台上看,华海的创新药平台多样性与差异化更好,有小分子、双抗和ADC药物等;- 如果不考虑投资时间,华海药业未来的稳定性。