2024年3月21日,复宏汉霖(2696.HK)发布2023年度业绩,于业绩期内实现营业收入约人民币53.949亿元,较去年同期增长约67.8%,净利润达5.460亿元,这是继2023上半年首次实现半年度盈利之后,公司首次实现全年盈利。此次盈利主要源于公司核心产品陆续实现商业化销售后持续销量扩大,2023年产品销售收入合计约人民币45.535亿元,同比增长70.2%。

截至目前,复宏汉霖已有5款产品在中国上市,2款产品全球上市,19项适应症获批,触达超过40个国家和地区,广泛覆盖亚洲、欧洲、拉丁美洲和大洋洲,并惠及逾56万名患者。此外,公司现有50余个上市注册申请获中国、欧盟、美国、加拿大、新加坡、泰国等多个国家和地区药品监管部门受理,加速产品全球化进程。同时,公司秉持差异化的创新策略,持续丰富并优化产品管线亿元。

复宏汉霖董事长、执行董事张文杰:2023年,复宏汉霖首次实现全年盈利,取得了令人瞩目的业绩。依靠不懈的创新精神和卓越的执行能力,我们不断推动一体化生物制药平台性能提升,全面筑牢高质量发展根基,赋能公司跑出发展‘加速度’。同时,我们深化经营策略和管理流程,提升运营效能,为公司持续发展提供有力支撑。复宏汉霖正稳步向成为高质量发展的国际化创新生物制药企业的宏伟目标迈进。

复宏汉霖执行董事、首席执行官兼首席财务官朱俊:在‘生物类似药和创新药’双轮驱动战略下,我们聚焦临床未被满足的需求,持续创新攻关、加速国内外市场拓展、坚持精益化运营,推动产品协同高质发展,公司综合竞争实力再进阶。未来,我们将继续秉持‘以患者为中心’的理念,深化创新布局,加速高品质生物药惠及全球更多患者。

2023年,公司全面推进产品商业化进程,持续构建创新商业模式、优化市场布局并拓宽海外市场,公司5款产品实现销售收入合计约人民币45.535亿元。其中,公司自营产品汉曲优®(曲妥珠单抗,欧洲商品名:Zercepac®)、汉斯状®(斯鲁利单抗)和汉贝泰®(贝伐珠单抗)分别达成全年销售收入人民币27.370亿元、11.198亿元、1.194亿元。此外,基于与合作伙伴的约定,公司就汉利康®(利妥昔单抗)、汉达远®(阿达木单抗)分别获得销售收入约人民币5.405亿元和0.586亿元。

公司抗肿瘤核心产品汉曲优®延续强劲增长势头,其中,国内市场份额持续攀升,全年达成销售收入约人民币26.444亿元,同比增长56.1%。凭借150mg和60mg格、不含防腐剂等差异化优势,汉曲优®产品人群覆盖不断扩大,迄今已惠及超过18万名中国患者。2023年,汉曲优®海外市场销售收入进一步提高,约人民币0.926亿元,同比增长162.3%。作为国产生物药“出海”代表,汉曲优®已于40余个国家和地区获批上市,包括英国、德国、西班牙、法国、意大利、瑞典、澳大利亚、新加坡、阿根廷、巴西等,是获批上市国家和地区最多的国产生物类似药,同时,该产品还被纳入中国、英国、法国和德国等国家医保,进一步提升可及性。2023年,汉曲优®海外商业化版图成功新添泰国、菲律宾和巴西市场,其于美国、加拿大的上市申请亦已获得受理,有望于2024年获批上市,进一步惠及全球更多患者。

公司自主研发创新型单抗H药 汉斯状®是全球首个一线治疗小细胞肺癌的抗PD-1单抗,并已在中国和印尼获批上市。2023年,该产品达成销售收入约人民币11.198亿元,同比增长230.2%。目前,H药已获批4项适应症,2023年新增获批广泛期小细胞肺癌(ES-SCLC)和食管鳞状细胞癌(ESCC),迄今已惠及6万余名中国患者,该产品第5项适应症一线治疗非鳞状非小细胞肺癌(nsNSCLC)的上市注册申请也已获国家药品监督管理局(NMPA)受理。另一方面,H药的全球化步伐也在不断加速,截至目前H药对外授权已覆盖美国、欧洲、东南亚、中东和北非等70多个国家和地区。2023年12月,H药于印度尼西亚获批上市,成为首个在东南亚国家成功获批上市的国产抗PD-1单抗。同时,公司于泰国、新加坡、马来西亚等国家递交了H药上市许可申请,进一步推动H药在东南亚地区的上市进程。在欧美生物药市场,H药一线治疗ES-SCLC的欧盟上市许可申请(MAA)于2023年3月获得欧洲药品管理局(EMA)受理,同时,复宏汉霖稳步推进H药对比一线标准治疗阿替利珠单抗用于治疗ES-SCLC的头对头美国桥接试验,以进一步支持其在美国的上市申报。此外,公司全面推进基于H药的肿瘤免疫联合疗法,并在全球同步开展10余项免疫联合疗法临床试验。

2023年,公司商务合作取得多项里程碑式进展,激发产品“出海”新活力,共获得授权许可及其他收入约人民币8.414亿元,同比增长56.0%。业绩期内,公司与Boston Oncology就汉利康®达成在中东北非区域16个国家的商业化合作;公司再次携手KGbio就H药在中东北非地区12个国家的独家开发和商业化权益达成合作;复宏汉霖与Intas合作,授权其H药在欧洲和印度共50多个国家的独家开发和商业化权益。截至目前,公司就汉利康®、汉曲优®、H药等8个产品,携手Accord、Abbott、Eurofarma、Elea和KGbio等国际一流的生物制药企业拓展全球市场,全面覆盖欧美主流生物药市场和众多新兴市场。

作为一家国际化的创新生物制药公司,复宏汉霖始终以临床需求为导向,协同全球创新中心和产品开发团队,持续加码创新,缔造高质量、可负担且具有差异化优势的产品管线,切实满足患者和市场需求。截至目前,公司产品管线个分子,覆盖抗体、抗体偶联药物、融合蛋白、小分子药物等药物形式,并同步就16个产品在全球范围内开展30多项临床试验。

2023年,公司在全球范围内加速推进包括H药、HLX11(帕妥珠单抗生物类似药)、HLX14(地舒单抗生物类似药)和HLX04-O(抗VEGF单抗)等多个已上市或临床后期阶段产品的国际多中心III期临床研究,并计划于2024年在全球范围内递交相关上市申请。另一方面,H药、HLX208(BRAFV600E小分子)、HLX07(抗EGFR单抗)、HLX22(抗HER2单抗)、HLX26(抗LAG-3单抗)、HLX42(EGFR ADC)和HLX43(PD-L1 ADC)等多款创新产品研究结果荣登Nature Medicine、Cancer Cell等权威医学期刊以及2023 ASCO、2023 ESMO、2023 ESMO Asia等国际学术舞台,获得广泛认可和高度评价。

此外,复宏汉霖积极探索新靶点、新机制,以抗肿瘤药物为基石,基于人群疾病谱不断拓展治疗领域和新分子类型,加速针对复杂疾病的创新药物研发。2023年,公司全力推进HLX42、HLX43、HLX6018(创新抗GARP/TGF-β1单抗)和HLX99(多重药理学小分子)等多款潜在first/best-in-class产品进入临床/临床注册申报阶段,并成功获得多款产品的突破性疗法认定和快速通道资格认定。同时,公司亦加速引进与现有管线具有乘数叠加效应的创新产品,以持续激发增长潜力。近期,公司获得了一款处于全球III期临床阶段的新型乳腺癌内分泌疗法lasofoxifene的中国权益,加速为更多患者提供更加有效、精准化的治疗方案。

2023年,复宏汉霖赓续综合一体化生产平台建设,持续打造全球供应体系,助力公司全球商业化布局,为普惠患者提供有力保障。公司现有上海徐汇、松江(一)和松江(二)三大生产基地,目前商业化总产能达48,000升,已实现中国、欧洲、东南亚和拉美等市场的常态化供应,并于2023年完成松江基地(二)两幢主要生产楼竣工验收和首批工程批生产。公司对标国际最高标准构建质量管理体系,已通过近百项由各国药监机构以及国际合作伙伴实施的实地核查或审计,其中徐汇基地和松江基地(一)均已获得中国和欧盟GMP认证。2023年,公司生产基地先后就汉曲优®、H药、汉利康®等重磅产品获得药品检查合作计划(PIC/S)成员印尼和巴西GMP认证,并就H药相关产线获欧盟GMP认证;同年,公司松江基地(一)还接受了美国FDA对汉曲优®的上市许可前检查。

复宏汉霖始终秉持“以患者为中心”的理念,未来将进一步夯实biopharma商业化能力、深化全球战略布局,推动高质量创新研发,并持续提升生产运营质量和效率,实现从高速增长到高质量发展的跨越,让更多、更高质量的创新成果惠及全球更多患者。

证券之星估值分析提示复宏汉霖盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

抗肿瘤药是可抑制肿瘤细胞生长,对抗和治疗恶性肿瘤的药物。恒瑞医药和复星医药均为我国抗肿瘤药行业的龙头企业。目前我国抗肿瘤药物主要包括代谢类、植物类、烷化剂类、抗生素类、铂类、激素类、单抗类等,以及辅助用药免疫刺激剂等。

抗肿瘤药是可抑制肿瘤细胞生长,对抗和治疗恶性肿瘤的药物。恒瑞医药和复星医药均为我国抗肿瘤药行业的龙头企业。目前我国抗肿瘤药物主要包括代谢类、植物类、烷化剂类、抗生素类、铂类、激素类、单抗类等,以及辅助用药免疫刺激剂等。

抗肿瘤药是指对杀灭或消除恶性肿瘤细胞而起作用的药物。抗肿瘤药物市场最显著的特点是品种繁多,作用机理、适用症及临床使用中有着较强的针对性和差异性。目前我国抗肿瘤药物主要包括代谢类、植物类、烷化剂类、抗生素类、铂类、激素类、单抗类等,以及辅助用药免疫刺激剂等。

自2016年至2021年,抗肿瘤药物的全球市场规模从937亿美元增长至1807亿美元,年复合增长率达到12.5%。市场的稳步增长与不断扩大的患病人群以及持续提升的患者对医疗服务的支付能力有着密不可分的关系。与此同时,以免疫疗法和靶向精准治疗为代表的创新疗法及创新药物的出现为治疗癌症提供了新的手段,有利于进一步提升抗肿瘤药物的市场规模。抗肿瘤药行业是一个技术密集型、资金密集型的行业,创新药的开发是一项漫长、复杂和昂贵的过程,需要历经数年的研发,投入上千万美元到上亿美元。国际欧美医药巨头起步较早,凭借着技术研发形成的专利壁垒以及较强的资金实力,在全球创新药市场形成了一定的垄断地位,获取了行业内的大部分利润。

近年来随着我国对抗肿瘤药的政策鼓励以及倾斜、药品知识产权保护制度的建立,越来越多的资本涌入创新药行业,催生了一大批创新药研发企业,并形成了诸如公司、百济神州、信达生物等一些国内第一梯队的创新药研发企业。随着国内创新药企业技术水平不断提高,国产的抗肿瘤药在产品性价比高、效果稳定可靠、地缘等方面的优势逐渐显现,在国内医院的临床使用率也随之逐渐增高。

从全球创新药市场来看,我国医药创新已经进入全球第二梯队,创新药数量仅排在美国之后,但是具体来看,我国创新药研发企业与国际欧美医药巨头差距仍然较大,创新药物研发同质化现象突出,创新能力有限。随着我国药品监管部门以临床价值为导向的研发指导原则的确立,相信会有更多的创新药研发企业选择差异化的创新药物研发赛道,推动创新能力进一步提升,逐渐稳固并提高在全球创新药行业竞争格局中的地位。

据中研普华研究报告《2022-2027年中国抗肿瘤药行业全景调研与发展战略研究报告》数据显示

自2016年至2021年,抗肿瘤药物的全球市场规模从937亿美元增长至1807亿美元,年复合增长率达到12.5%。市场的稳步增长与不断扩大的患病人群以及持续提升的患者对医疗服务的支付能力有着密不可分的关系。与此同时,以免疫疗法和靶向精准治疗为代表的创新疗法及创新药物的出现为治疗癌症提供了新的手段,有利于进一步提升抗肿瘤药物的市场规模。

抗肿瘤药行业是一个技术密集型、资金密集型的行业,创新药的开发是一项漫长、复杂和昂贵的过程,需要历经数年的研发,投入上千万美元到上亿美元。国际欧美医药巨头起步较早,凭借着技术研发形成的专利壁垒以及较强的资金实力,在全球创新药市场形成了一定的垄断地位,获取了行业内的大部分利润。

近年来随着我国对抗肿瘤药的政策鼓励以及倾斜、药品知识产权保护制度的建立,越来越多的资本涌入创新药行业,催生了一大批创新药研发企业,并形成了诸如公司、百济神州、信达生物等一些国内第一梯队的创新药研发企业。随着国内创新药企业技术水平不断提高,国产的抗肿瘤药在产品性价比高、效果稳定可靠、地缘等方面的优势逐渐显现,在国内医院的临床使用率也随之逐渐增高。

从全球创新药市场来看,我国医药创新已经进入全球第二梯队,创新药数量仅排在美国之后,但是具体来看,我国创新药研发企业与国际欧美医药巨头差距仍然较大,创新药物研发同质化现象突出,创新能力有限。随着我国药品监管部门以临床价值为导向的研发指导原则的确立,相信会有更多的创新药研发企业选择差异化的创新药物研发赛道,推动创新能力进一步提升,逐渐稳固并提高在全球创新药行业竞争格局中的地位。

全球肿瘤药物市场规模有望于2025年达到3,048亿美元,2022年至2025年年复合增长率预期达15.2%;于2030年达到4,825亿美元,2025年至2030年年复合增长率预期达9.6%。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国抗肿瘤药行业全景调研与发展战略研究报告》。

抗肿瘤药是指对杀灭或消除恶性肿瘤细胞而起作用的药物。抗肿瘤药物市场最显著的特点是品种繁多,作用机理、适用症及临床使用中有着较强的针对性和差异性。目前我国抗肿瘤药物主要包括代谢类、植...

不久前,“躲过雪糕刺客没躲过酸奶土匪”话题登上热搜。人们发现,从前十几元就能买一整条的酸奶,被如今定位高端品牌...

作为物流行业的重要分支,化工物流的主要环节包括运输、仓储、装卸搬运、流通加工、配送、回收等, 主要运输途径包括...

哈喽大家好!我是英沃SE99品牌创始人王敏!非常荣幸近期晋升为【体重管理师培训认证中心副主任】一职!能力越大,责任...

五中全会公报明确指出,“要畅通国内大循环,促进国内国际双循环,全面促进消费,拓展投资空间”,如何进一步推动消费...

美妆工具行业概况现下,因为社交分享平台美妆视频走红,加速美妆知识普及,以及社交、新媒体的可视化让年轻一代对即时...

无人机租赁市场发展如何?无人机在收集空中信息上比飞机、直升机和卫星便宜很多,商业用途很广泛,市场空间很大,这也...

癌痛是指癌症、癌症相关并发症及抗癌治疗所引发的疼痛,多为慢性疼痛,是中晚期癌症患者常见的症状。疼痛可导致患者睡眠质量下降,免疫力下降,出现精神心理障碍,增加心脑血管疾病的患病风险等。及时、合理选择药物进行癌痛治疗,有助于缓解患者不适症状,提高患者的生活质量和抗癌治疗的依从性。

该类药物适用于缓解轻至中度疼痛,对重度疼痛也有辅助治疗作用。该类药物一般都为非处方药,患者可在医师指导下在药店购买,代表药物主要包括对乙酰氨基酚、阿司匹林、吲哚美辛、布洛芬、萘普生等。这类药物疗效确定,安全性较好,副作用较轻,偶尔可出现胃肠道反应,但若与牛奶或抗酸剂同服,或饭后服用,可缓解症状。

需注意的是,有胃溃疡等症状的患者需慎用或禁用该药;因用后偶见肝肾毒性,影响凝血机制,肝肾功能不全者也应慎用。

弱阿片类药物适用于缓解轻度至中度疼痛,代表药物包括可待因、曲马多、盐酸布桂嗪、羟考酮等。强阿片类药物适用于缓解中度至重度疼痛,代表药物为吗啡、美沙酮、芬太尼等。

该类药物可用于任何程度疼痛的辅助治疗。虽不是止痛药,但该类药物可与止痛药起到协同增效作用,代表药物包括抗惊厥药,如卡马西平、苯妥英钠等,广泛的临床经验提示,这类药物具有治疗特发性神经痛(如烧灼样疼痛和刺痛)的作用;抗抑郁药,如阿米替林等,不仅可改善患者心理状态,而且还对烧灼样神经痛等具有显著止痛作用;抗焦虑药,如地西泮等,可起到镇静、催眠,进而缓解疼痛的作用;糖皮质激素类药物,如泼尼松等,对缓解神经压迫和脊髓压迫引起的疼痛很有效。

三阶梯止痛的第一阶主要针对轻度疼痛,常用非阿片类药物,如非甾体抗炎药,包括对乙酰氨基酚、布洛芬、阿司匹林等。第二阶主要针对中度疼痛,多使用弱阿片类药物,如双氢可待因、曲马多、氨酚羟考酮、盐酸布桂嗪等,以及部分非阿片类药物。第三阶主要针对严重和持续性疼痛,多使用强效阿片类药物,如吗啡、美沙酮、丁丙诺啡、芬太尼等。

口服给药是最方便的给药途径,既经济又安全。临床建议只有在患者口服给药无效或不适合口服给药时,才考虑其他给药办法。

使用止痛药后药物在体内需要维持一定的血浓度才能起到止痛的效果,因此需要根据药物药代动力学特性使用。

例如,芬太尼透皮贴剂首次使用需要6~12个小时才能够达到起效浓度,12~24小时才能够达到稳定止痛效果,药效通常可以维持72个小时。使用芬太尼透皮贴剂止痛初始治疗时,应在医师指导下使用一些立即释放剂型的止痛药作为补充。

每个患者对疼痛的耐受程度不同,对止痛药的敏感性也不同,个体间存在较大差异,且不同程度的疼痛用药也不一样。

对于需要长期使用止痛药的患者,首先应评估疼痛程度,对疼痛评估分级后选用适当药物,才能产生最好的止痛效果。另外,用药前后疼痛分级评估结果对比分析,能科学地判断止痛药的选用、使用剂量、使用方法是否合适。

癌痛治疗药物多数会引发不良反应,例如,阿片类药物常见不良反应包括便秘、恶心呕吐、嗜睡和意识模糊、呼吸抑制等。因此,用药后需持续观察患者情况,出现不适或过度反应时,要及时处置、停药或换药,避免引发严重不良反应。

癌痛是指癌症、癌症相关并发症及抗癌治疗所引发的疼痛,多为慢性疼痛,是中晚期癌症患者常见的症状。疼痛可导致患者睡眠质量下降,免疫力下降,出现精神心理障碍,增加心脑血管疾病的患病风险等。及时、合理选择药物进行癌痛治疗,有助于缓解患者不适症状,提高患者的生活质量和抗癌治疗的依从性。

人民网北京1月10日电(尹莉娜)保障抗癌药供应、积极推进17种降价的抗癌药进入临床,是提高群众用药可及性的重要工作。今天下午,国家卫生健康委员会宣传司副司长宋树立在卫健委召开的例行新闻发布会上表示,截至1月3日,全国1386家医院上报了抗癌药采购和使用的相关数据,目前全国已使用60多万盒抗癌药,减轻了癌症患者的用药负担。

自2018年5月1日起,我国实行抗癌药品零关税;10月,阿扎胞苷等17种通过国家谈判的抗癌药纳入医保报销目录。在抗癌药物政策利好不断的背景下,如何保证降价抗癌药进临床,让患者开得出、用得上,尽快享受到国家政策优惠?

对此,宋树立表示,国家卫生健康委按照要求研究相关措施,针对促进抗癌药降价保供进医院做了以下三方面工作:

一是把临床急需的癌症防治用药纳入国家基本用药目录,以优先配备使用癌症防治药品需求为导向,2018版国家基本药物目录增加了12种抗肿瘤新药和丙肝的治疗药物。

二是研究制定一系列癌症治疗的临床路径和用药指南,明确了对新型抗肿瘤药物在病理、特护用药等方面的指导要求。

三是和国家相关业务主管部门一起,研究完善抗癌药物配备使用的管理政策。其中一是在医保费用方面,17种国家谈判的抗癌药物费用不纳入总额控制范围,对合理使用的费用按规定单独核算保障。二是在医疗机构使用方面,对供应保障和合理使用药物提出了要求。

2018年10月下旬,国家卫健委医政医管局下发了《关于做好17种国家医保谈判抗癌药配备使用工作的通知》,要求有登记肿瘤科的综合医院和各级肿瘤专科医院,根据临床需求及时配备谈判药品,而且要求每周要报送采购和使用进展。

宋树立表示,“不到三个月的时间,截至1月3日的统计数据,全国31个省份和新疆生产建设兵团一共1386家医院上报了相关数据,绝大部分都根据需要采购了17种通过谈判的抗癌药。全国现在已经使用60多万盒,减轻了癌症患者的用药负担。”

以中国医学科学院肿瘤医院为例,该院药剂科主任李国辉在发布会上介绍,去年10月接到通知后,中国医学科学院肿瘤医院立即召开药事会启动了17种抗癌药品的进院工作,除该院无病种(白血病)的3种药品外,其余全部进院并采购。目前已采购2475盒,惠及肿瘤患者近700人次。

“下一步,国家卫健委将坚持以人民健康为主心,继续指导医疗机构加强谈判药物配备,并且通过落实各类肿瘤诊疗指南和临床应用指导原则等等,以及医嘱审核和综合点评等要求,来提高合理用药和肿瘤诊疗质量。”宋树立说。

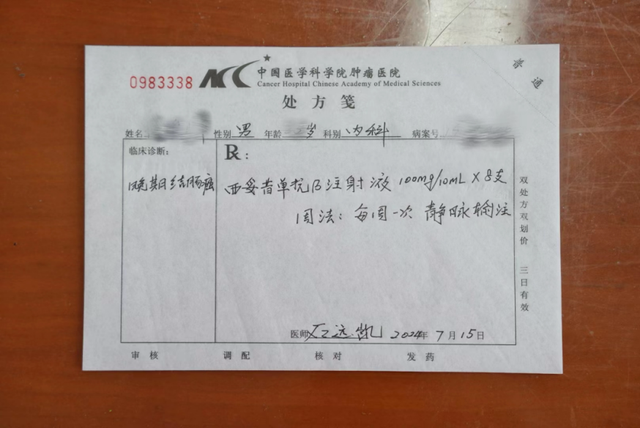

7月15日,一种针对结直肠癌的国产创新药物——西妥昔单抗β注射液,在中国医学科学院肿瘤医院首次为患者开具了处方。该药物的研发是历经16年的临床研究成果,标志着中国RAS/BRAF野生型转移性结直肠癌患者迎来了一种新的治疗选项,其安全性和有效性得到了验证。结直肠癌患者迎来国产创新药!

首位接受该药品治疗的是一位患有晚期结肠癌并伴有远处转移的男性患者,因不具备手术条件,基因检测显示其肿瘤属于RAS/BRAF野生型。根据治疗指南,他被推荐采用化疗结合EGFR单抗作为一线治疗方案。

北京协和医院肿瘤内科主任巴一教授指出,自从2005年首个EGFR单抗西妥昔单抗进入中国市场后,同类靶点药物在国内市场便鲜有新进展。而西妥昔单抗β注射液作为国产创新药的突破,填补了这一空白,为患者带来新的希望。

该药品的研发重点在于在确保治疗效果的同时减少严重副作用。临床试验数据显示,西妥昔单抗β注射液的严重输液不良反应发生率极低,仅为0.3%,其他不良反应均可有效管理,证明了其工艺改进的成功。巴一教授强调,这款国产创新药物为患者开辟了新的安全有效治疗路径,增强了治疗信心。结直肠癌患者迎来国产创新药!

目前抗肿瘤药物临床上常用的大约有81种。一、抗肿瘤药物根据其来源和作用机制进行分类。一般分为烷化类、抗代谢类药物、抗生素、植物类、激素和其他的药物,其他类包括铂类、门冬酰胺酶、靶向治疗药物等等,未包括生物反应剂和基因治疗,这种分类不能概括目前抗肿瘤药物的发展。二、另一分类是根据药物作用的分子靶点,分为很多类。第一类是作用于DNA化学结构的药物,比如说是烷化类或铂类化合物。第二类是影响核酸合成的药物,比如说是抗代谢类药物。第三类是作用于DNA模板,影响DNA的转录和抑制的DNA依赖RNA聚合酶而抑制RNA合成的药物。第四类是影响蛋白质合成的药物,比如说紫杉醇类,长春碱类等等。最后一类是其他类的药物比如说激素类 、门冬氨酸类、靶向治疗药物等等,但目前抗肿瘤药物发展很快,以上分类多不能概括现有的药物和即将进入临床的药物。

目前抗肿瘤药物临床上常用的大约有81种。一、抗肿瘤药物根据其来源和作用机制进行分类。一般分为烷化类、抗代谢类药物、抗生素、植物类、激素和其他的药物,其他类包括铂类、门冬酰胺酶、靶向治疗药物等等,未包括生物反应剂和基因治疗,这种分类不能概括目前抗肿瘤药物的发展。二、另一分类是根据药物作用的分子靶点,分为很多类。第一类是作用于DNA化学结构的药物,比如说是烷化类或铂类化合物。第二类是影响核酸合成的药物,比如说是抗代谢类药物。第三类是作用于DNA模板,影响DNA的转录和抑制的DNA依赖RNA聚合酶而抑制RNA合成的药物。第四类是影响蛋白质合成的药物,比如说紫杉醇类,长春碱类等等。最后一类是其他类的药物比如说激素类 、门冬氨酸类、靶向治疗药物等等,但目前抗肿瘤药物发展很快,以上分类多不能概括现有的药物和即将进入临床的药物。

1.3 本协议则可由江苏民福康科技股份有限公司随时更新,用户应当及时关注并同意本站不承担通知义务。本站的通知、公告、声明或类似内容是本协议的一部分。

3.1经本站注册系统完成注册程序并通过身份认证的用户即成为正式用户,可以获得本站规定用户所应享有的一切权限;未经认证仅享有本站规定的部分会员权限。江苏民福康科技股份有限公司有权对会员的权限设计进行变更。

3.2 用户只能按照注册要求使用真实姓名,及身份证号注册。用户有义务保证密码和帐号的安全,用户利用该密码和帐号所进行的一切活动引起的任何损失或损害,由用户自行承担全部责任,本站不承担任何责任。如用户发现帐号遭到未授权的使用或发生其他任何安全问题,应立即修改帐号密码并妥善保管,如有必要,请通知本站。因黑客行为或用户的保管疏忽导致帐号非法使用,本站不承担任何责任。

4.1遵守中华人民共和国相关法律法规,包括但不限于《中华人民共和国计算机信息系统安全保护条例》、《计算机软件保护条例》、《高人民法院关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释(法释[2004]1号)》、《全国会关于维护互联网安全的决定》、《互联网电子公告服务管理规定》、《互联网新闻信息服务管理规定》、《互联网著作权行政保护办法》和《信息网络传播权保护条例》等有关计算机互联网规定和知识产权的法律和法规、实施办法。

4.3用户承诺对其发表或者上传于本站的所有信息(即属于《中华人民共和国著作权法》规定的作品,包括但不限于文字、图片、音乐、电影、表演和录音录像制品和电脑程序等)均享有完整的知识产权,或者已经得到相关权利人的合法授权;如用户违反本条规定造成本站被第三人索赔的,用户应全额补偿本站一切费用(包括但不限于各种赔偿费、诉讼代理费及为此支出的合理费用);

4.4 当第三方认为用户发表或者上传于本站的信息侵犯其权利,并根据《信息网络传播权保护条例》或者相关法律规定向本站发送权利通知书时,用户同意本站可以自行判断决定删除涉嫌侵权信息,除非用户提交书面证据材料排除侵权的可能性,本站将不会自动恢复上述删除的信息;

4.5如用户在使用网络服务时违反上述任何规定,本站有权要求用户改正或直接采取一切必要的措施(包括但不限于删除用户张贴的内容、暂停或终止用户使用网络服务的权利)以减轻用户不当行为而造成的影响。

5.1本站不对外公开或向第三方提供单个用户的注册资料及用户在使用网络服务时存储在本站的非公开内容,但下列情况除外:

5.2本站可能会与第三方合作向用户提供相关的网络服务,在此情况下,如该第三方同意承担与本站同等的保护用户隐私的责任,则本站有权将用户的注册资料等提供给该第三方。

5.3 在不透露单个用户隐私资料的前提下,本站有权对整个用户数据库进行分析并对用户数据库进行商业上的利用。

6.1本站的文字、图片、音频、视频等版权均归江苏民福康科技股份有限公司享有或与作者共同享有,未经本站许可,不得任意转载。

6.3 使用本站的任何内容均应注明“来源于江苏民福康科技股份有限公司”及署上作者姓名,按法律规定需要支付稿酬的,应当通知本站及作者及支付稿酬,并独立承担一切法律责任。

6.4由于本站付有作者相应稿酬,凡在后台生成的有效文章不可删除,版权归江苏民福康科技股份有限公司所有。

7.1用户明确同意其使用本站网络服务所存在的风险及一切后果将完全由用户本人承担,江苏民福康科技股份有限公司对此不承担任何责任。

7.3 本站不保证为方便用户而设置的外部链接的准确性和完整性,同时,对于该等外部链接指向的不由本站实际控制的任何网页上的内容,本站不承担任何责任。

7.4 对于因不可抗力或本站不能控制的原因造成的网络服务中断或缺陷,本站不承担任何责任,但将尽力减少因此而给用户造成的损失和影响。

7.5 对于站向用户提供的下列产品或者服务的质量缺陷本身及其引发的任何损失,本站无需承担任何责任:

7.6本站有权于任何时间暂时或永久修改或终止本服务(或其任何部分),而无论其通知与否,本站对用户和任何第三人均无需承担任何责任。

”独角兽企业是指成立时间较短,估值超过10亿美元,且尚未上市的科技创业公司,象征着全球新兴经济中最具创新力、竞争力、成长性和市场价值的方向。医疗健康作为 “面向国家重大需求、面向人民生命健康”的产业,是创新、创业和投资最为活跃的领域之一。医疗健康领域独角兽企业在美国行业分布中位居第二,而在中国仅为第五,且产业估值差距逐年扩大。究竟是什么导致了近些年来中美两国医疗独角兽差距的扩大?

医疗在中国属于强监管行业,监管是医疗行业的命脉。中国医疗独角兽的兴起始于前国家食药监局党组、总局长毕井泉先生对中国国家药品监督管理局(NMPA)的变革,医疗行业逐渐蓬勃发展。近些年来中国新增医疗独角兽企业放缓及消失的背后固然有医保集采的价格谈判,也有从0到1转化过程的缺失,但也许最不可忽视的原因在于监管风向的日趋保守。风险和创新总是相伴而生,实现科技创新高质量发展与高水平安全的良性互动,让风险防范不至于成为创新的阻力,一直都是值得深思的问题。作为医疗器械行业的投资人,我们投委会最关注的不是产品的创新性强不强、技术含量高不高、对临床是否有益,而是该产品能否获批。在投资前,我们经常多方打听医疗器械技术审批中心(CMDE)对类似产品的态度,再决定是否进入下一步。审评框架的僵化,问责体制的强化,使得CMDE对创新产品的态度日趋保守;而医疗产品不获得注册无法上市使用。对于创新产品,目前CMDE的监管风向会恶化创新土壤,向行业传递错误信息,进而导致企业信心的丧失和产业发展的迟滞。

依据《医疗器械分类规则》,中国的医疗器械依据风险程度由低到高,管理类别分为第一类、第二类和第三类。第一类医疗器械产品实行产品备案管理,第二类、第三类医疗器械实行产品注册管理。第二类医疗器械产品的申报,需向所在地省、自治区、直辖市人民政府药品监督管理部门提交注册材料,而第三类医疗器械的注册申请人需向国务院药品监督管理部门(NMPA)提交注册申请资料,注册难度逐级递增。按照NMPA发布的《2023年度医疗器械注册工作报告》估算,2023年度获得第二类医疗器械注册证的产品约为13000件,获得第三类医疗器械注册证的产品约为9000件,通过第三类审批的产品占比约40%。美国FDA医疗器械目录有1700多种产品,同样根据风险等级的不同,FDA也将医疗器械分为三类(Ⅰ,Ⅱ,Ⅲ),其中第Ⅲ类仅占比7%。由第三类医疗器械所占比例可以看出中国对于医疗器械的风险评级远较美国FDA严格,在监管中过于强调风险与责任,在当前的分类规则下三类医疗器械的评审占用了过多的监管资源,从而拖累了我国产品审批的效率。

举例来说,医疗AI在新一波智能制造热潮的引领下,已经取得了长足的发展,并切实起到了为医疗赋能的巨大作用。截至2022年底,FDA已经审批通过了521款AI医疗器械,以人工智能辅助诊断软件为主。而这521款AI医疗器械中,只有3款被分级为III类医疗器械。对比我国,截止至2023年3月,我国只有48个人工智能辅助诊断软件获批,多数获批三类医疗器械证。比如推想医疗的“颅内出血CT图像辅助分诊软件(InferRead CT Stroke.AI)”,作为国内的初创产品于2021年8月以510(k)方式在FDA获批上市,分级为II类医疗器械;但在国内则以三类医疗器械管理,上市时间反而滞后于FDA。

从获批的医疗器械产品数量来看,中国获批的产品数量远高于FDA,但其中多为重复产品,真正的原创性突破占比较低。以肿瘤精准检测产业为例,由于近年来相关靶向药物推陈出新,免疫治疗药物纷纷上市,肿瘤治疗逐步从传统化疗时代进入分子靶向及免疫治疗时代。肿瘤筛查和诊疗已不再完全基于病灶发生区域,还会更多参考分子检测信息。肿瘤精准检测已成为临床诊疗过程中不可或缺的一环,为健康医疗带来了性的变化,具有重要的科研战略意义和社会经济价值。高通量测序(NGS)技术由于可以发现多种复杂基因变异类型,一次性检测几十、几百甚至上千基因,覆盖癌种类型广泛,是肿瘤基因检测试剂盒的重要技术手段之一。目前在国内的监管体系下,不存在LDT的空间。根据2021年版《医疗器械监督管理条例》第53条规定“对国内尚无同品种产品上市的体外诊断试剂,符合条件的医疗机构根据本单位的临床需要,可以自行研制,在执业医师指导下在本单位内使用”,而NMPA在过去的4年期间仅批准了10余家大型公立三甲医院进行LDT试点,民营机构均未入围。行业只能将创新技术作为体外诊断试剂(IVD)进行注册。目前FDA批准了58个伴随诊断(CDx)试剂盒,CMED批准了44个;乍看之下,中美之间获批的CDx试剂盒数量相当。但是如果进一步探究这些试剂盒能够提供多少药物的用药指导,美国58个CDx试剂盒能够覆盖66个药物,而中国44个CDx试剂盒只能覆盖15个,多数为同一药物的重复覆盖。高通量测序技术的研发投入巨大,少则几千万,多则上亿。燃石医学的财报显示,自成立以来燃石医学总计投入超过20亿元研发经费,却只有2款NGS试剂盒获批且获批位点高度重复。据“国家药品监督管理局政务服务平台”显示,近一年来就有5款NGS肿瘤基因检测试剂盒不予注册或注册申请终止审查。这每一个“终止”或“不予”背后,是一家企业的希望,是数百名研发人员几年的工作;更令人担忧的是投资机构对医疗行业信心的丧失,对原创性技术支持的降低。因此中国目前肿瘤伴随诊断的临床现状为:虽然肿瘤药物纷纷上市并写入国家卫生健康委员会印发的《新型抗肿瘤药物临床应用指导原则》,但其中具有靶点检测获批的药物只占总数的不到20%;已获批的伴随诊断产品检测基因数量少,既不能发挥NGS高通量的优势,也不能满足以患者为中心、一次性检测提供全面用药指导的临床需求。产品审批停滞,临床需求却依然巨大,由此造就的一些医疗乱象就不再赘述。

而对于独角兽企业最为重要的创新产品,中美两方也有着较为微妙的差别。为了鼓励创新,美国FDA在2016年启动了Breakthrough Devices Program(突破性医疗器械认定),旨在通过加快开发、评估和产品上市审查流程,从而更早地为患者和医疗卫生系统提供临床急需的医疗器械,让患者能够在世界范围第一时间获得高质量、安全和有效的、对公共卫生具有重要意义的医疗器械。而中国也于2014年即开启了“创新医疗器械特别审查程序”,侧重于加速审批具有技术创新性和先进性的产品。截止至2023年5月,CMDE共批准201个创新医疗器械。但是医疗器械的“创新通道”的加速度正在放缓,对创新产品的态度更是“没有先例不敢往前走”。具业内人士称,当前通过“创新医疗器械特别审查程序”需要经过至少三次,多则五次的答辩,而当“创新医疗器械特别审查程序”刚推出时,只需要1-2次的答辩论证。而进入“创新通道”后能提速多少呢?答案是平均提速1-2年,但这个数字正在减小。据相关统计数据显示,自2015年创新医疗器械从进入通道到上市的时间间隔为0.78年,经过逐年的攀升,2022年已经达到了2.7年之久,而目前仍有继续延长的趋势。创新通道门槛变高,而进入通道后审批的加速度又达不到预期,创新产品的获批上市步履维艰。

从获批的医疗器械产品数量来看,中国获批产品的绝对数量高于FDA,获批产品背后是庞大的注册申请。2023年,国家药监局共受理医疗器械首次注册、延续注册和变更注册申请共计13260项,与2022年相比增加25.4%。而公开的CMDE评审工作人员只有127人,即使加上器械长三角分中心40人和器械大湾区分中心46人,也总计213人,面对高达13260项的注册申请其工作量可以想象。其实要解决目前国家医疗器械技术审批中心评审人员不足、审批压力较大的问题也很简单,只要重新进行医疗器械风险评定,适当降低第三类医疗器械的比例,将中等风险医疗器械的审批权利下放给地方监管部门,集中力量啃创新产品的硬骨头。而对于创新产品,评审人员则需要提高专业素养。目前评审人员多为本科学历法规专业背景,对庞大而又多样的创新医疗器械做不到了解和吃透产品,创新评审也无从谈起。 只有在评审人员的专业能力足以支撑他们对新技术、新产品做出正确的判断时,才能有能力、有底气地对产品的科学性、安全性和有效性进行论证。

独角兽本身是专业资本和市场对企业价值趋势的前瞻性判断,而这种判断的实现依赖于企业研发与临床需求两者之间的化学反应。监管和资本市场就是这个化学反应的催化剂或:催化则技术创新发展势头足、速度快,获益的是整个社会;抑制则整个医药行业陷入负向循环。NMPA不仅担负着对产品的安全责任,同等重要的是也担负着对创新开放的责任。监管本质上是对“安全有效”进行论证,也只应该对“安全有效”进行论证。现在的监管还考虑市场、临床应用、医保价格和医院意见,而这些本质上是卫健委、医保局和市场本身的调节范围。监管过度保守,创新转化周期拖长,商业化进度缓慢,研发成本和资本投入无法得到补偿,资本会逐步枯竭或者远离创新产品;结果是产品价格居高不下,临床需求无法得到满足,而患者和社会将会最终承担这个损失。

独角兽企业是指成立时间较短,估值超过10亿美元,且尚未上市的科技创业公司,象征着全球新兴经济中最具...

近期,顾家家居隆重启动第十一季816全民顾家日,以更具性价比、更加优质的产品和服务开启惠民焕新工程二...

7月18日,温州商学院扶志扶智暑期社会实践队走进了一座承载城市记忆与发展脉络的展馆温州城市规划...

短视频营销近几年来蓬勃发展,成为企业推广和营销的重要工具。但随着赛道竞争的日益激烈,短视频营销也...

随着7月11日的绚烂夕阳缓缓落下,为期四天的第二十六届中国建博会(广州)。本次展会不仅是一场视觉与创意...

过去几年,不少地方一些基本药物品种出现短缺现象,尤其是一些临床必需、用量小、价格不高的品种,其短缺常常受到社会关注。国家卫健委药政司司长于竞进说,将总结和借鉴近年来在药品集中采购和解决药品短缺方面的经验,更加注重发挥好政府和市场两个方面的作用,从鼓励企业的技术改造、完善采购配送机制、加强短缺药品的预警应对等方面系统保障基本药物供应。

于竞进介绍了几方面措施:第一,将制定支持政策,增强产业的供应能力,特别是完善医药产业的相关政策和企业的发展规划,鼓励企业做大做强。鼓励医疗机构优先使用通过一致性评价的药品来促进整个药品生产的供应。第二,落实分类采购的措施,通过集中招标、大量采购,逐步减少供货企业数量、提高行业集中度。严格执行招采合同,及时向医疗机构拨付资金,及时回款。第三,强化信息连通,增强风险防范能力。加强药品监测,尤其是短缺药品的监测预警,建立部门之间联动机制,从药品的研发、生产、流通、采购、使用等环节,加强短缺药品的预警,同时跟踪原材料的供应,包括企业库存、市场交易等行为,对短缺的因素进行一些综合研判和分析,相关部门按照职责分工落实政策,保障供应。对临床必需的用量小的特别是交易价格偏低,企业生产动力不足的药品,主要是通过政府组织的定点生产或者储备等方式,保证短缺药品企业有一个合理的利润,增强企业供应的积极性。

基本药物目录不仅仅是一个目录,它的使用将引发医疗服务、医保报销的变化。对于老百姓来说,买药更加方便,看病花费将减少。

曾益新介绍,新版目录的基本药物在配备使用方面更加注重基层和二级以上的医疗机构用药的衔接,助力推进分级诊疗。上级医院和下级医院在品种、剂型、规格都实行上下联动,为基层首诊、双向转诊,小病在基层、康复在社区提供用药的保障。同时通过医保支付方式改革和财政补助等方式建立医疗机构和医务人员合理诊疗、合理用药的激励约束机制。这意味着,在乡镇卫生院、社区卫生服务机构也能买到大医院的药品,大量患者不用再专门到大医院去开药。

尤其对于高血压、糖尿病、严重精神障碍等慢性疾病患者来说,此次基本药物制度完善措施,包括鼓励各地在高血压、糖尿病、严重精神障碍等慢性疾病管理中,在保证药效前提下优先使用基本药物,逐步提高基本药物的实际保障水平,让患者愿意使用基本药物。

由于此次兼顾公共卫生疾病防治等方面的需要,明确基本药物目录内的治疗性药品,医保部门在调整医保目录时,按程序将符合条件的优先纳入目录范围或者调整甲乙分类,逐步提高实际保障水平,将最大程度减少患者药费支出。患者回到基层就医,地方还可以通过集中带量采购降低药价、合理用药降低费用。(本报记者 李红梅)

人民网北京6月16日电(记者车柯蒙)记者从国家税务总局了解到,6月15日,国家税务总局发布《关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(以下简称《公告》)称,税务总局将金税三期工程系统和出口退税管理系统进行了整合,在金税三期工程系统中开发了出口退税管理模块。本次系统整合工作,大幅简并优化了出口退(免)税申报、报送资料、办税程序、证明开具和分类管理等措施,增加了便捷服务功能。…

聚焦“我为群众办实事” 商务部举办全国汇率避险业务线日电(孙阳)据商务部消息,6月16日上午,商务部会同人民银行、外汇局举办全国汇率避险业务线上培训,开展政策宣讲,进行经验交流,推动各地更好帮助企业提升汇率避险意识和能力。 据了解,举办汇率避险业务线上培训是落实国务院有关工作部署,也是商务部党史学习教育“为群众办实事”的一项具体举措。…

库莫西利胶囊(TQB3616)已向国家药监局药品审评中心(CDE)递交新药上市申请并获受理。

乳腺癌是女性最常见的恶性肿瘤,全球每年新发病例数高达230万,中国每年新发病例数达36万,其中约60%-70%的乳腺癌患者为HR阳性、HER2阴性。CDK4/6是目前全球乳腺癌药物第一大品种,2023年全球销售额超过100亿美元。

库莫西利是一种新型周期蛋白依赖性激酶2、4和6(CDK2/4/6),对CDK2、CDK4、CDK6激酶有不同程度的抑制效果,并且对CDK4激酶具有较强的抑制能力。研究结果显示,与阿贝西利相比,库莫西利对CDK2的抑制作用进一步提升,其增强的CDK2和CDK4抑制活性可能有助于在临床上克服目前CDK4/6的耐药性问题。

公告称,库莫西利III期临床试验已完成期中分析,经独立数据监查委员会审核,达到预设的主要终点,研究结果将在学术期刊或重大学术会议上公布。

今年以来,已有3款1类获批上市,迎来创新转型收获期。就在几天前,公司还公告,用于治疗中高危骨髓纤维化的1类TQ05105片上市申请已获受理。而在女性健康领域,该公司也已深度布局,投入30多亿元,开发10多条管线。除氟维司群、依维莫司、曲妥珠单抗等重磅产品已上市外,多项在研项目也进展迅速。今年美国临床肿瘤学会(ASCO)年会上,正大天晴公布13项妇科肿瘤研究成果。

“生了肿瘤,却栽在心脏?”,这句话对肿瘤患者来说并非危言耸听。各种新型药物层出不穷,肿瘤患者的生存率不断延长。但随之而来的抗肿瘤药物心脏毒性也受到关注。对于某些瘤种如乳腺癌的多项长期临床随访研究证实,其最终死亡率统计,心血管疾病甚至超过了肿瘤本身!以免疫检查点为代表的免疫治疗在肿瘤治疗领域取得了重大突破,但这种“抗癌神药”有可能引发免疫性心肌炎,死亡率可达39.7-66%!

6月27日,值第18届东方心脏病学会议&世界心脏病学大会召开之际,由复旦大学附属中山医院、上海中医药大学附属曙光医院、复旦大学附属肿瘤医院等联合举办的第三期“免疫检查点相关心血管不良反应临床诊疗”正式开班,全国首部聚焦ICIs相关心肌炎的临床参考用书——《免疫检查点相关心肌炎——从基础到临床》同期发布。

中国科学院院士、复旦大学附属中山医院院长樊嘉表示,中山医院倡导多学科联合诊疗模式,为肿瘤合并心血管疾病的患者提供最前沿的医学指导,已于2018年4月开设了华东地区首个肿瘤心脏病多学科联合门诊。该团队是复旦中山肿瘤防治中心的有机组成部分,致力于通过多学科合作,为肿瘤患者提供更为全面、精准的诊疗服务。

恶性肿瘤和心血管病是严重威胁我国城乡居民生命健康的重大疾种,且两者之间存在着不可忽视的关联。据中国科学院院士、复旦大学附属中山医院心内科主任葛均波介绍,为帮助全国肿瘤患者共享上海优质医疗同质化服务,本期将就免疫检查点相关的各种心血管病变进行翔实阐述与讲解,加强心血管与肿瘤相关科室之间的交流与合作,共同提高对于免疫检查点相关心血管不良反应的诊疗水平,为患者带来更为安全、有效的治疗方案。

上海中医药大学附属曙光医院院长房敏认为,免疫检查点引发的心脏毒副反应呈现出多样性和复杂性的特点,需要加强临床多学科协作,以确保患者得到最优化的合理治疗。中医药对整体调节、减毒增效、调节免疫微环境和控制细胞因子风暴等具有独特的优势。从临床和机制上深入探讨中医药的临床疗效以及相关的机制,可为免疫检查点相关心肌炎的治疗提供新的途径。

2022年我国新发癌症患者482.47万,即平均每分钟有9.2人确诊癌症。在葛均波院士的指导与支持下,复旦大学附属中山医院心内科肿瘤心脏病亚专科主任程蕾蕾教授带领肿瘤心脏病多学科团队开拓创新,在撰写发行我国第一部肿瘤心脏病学临床实践总结《简明肿瘤心脏病学临床指导手册》以及制作发布我国第一个、也是截止目前唯一的肿瘤心脏病多学科科普视频系列基础上,针对免疫检查点相关心肌炎这一世界范围内困扰肿瘤界和心血管界的热点与难点,组织编写了国内首部聚焦ICIs相关心肌炎的临床参考用书《免疫检查点相关心肌炎——从基础到临床》。

该临床参考用书的发布将有助于将上海经验分享、推广给全国同行,帮助针对不同程度病情患者采取最佳的诊疗方案,提高其生存质量。

上海中医药大学附属曙光医院心内科主任王肖龙、复旦大学附属肿瘤医院一期临床研究病房主任张剑等专家均表示,

随着免疫检查点不断推广应用,需要更多的肿瘤科和心血管科医务人员在肿瘤患者治疗前、中、后均关注心脏指标,一旦发现药物相关毒性及时诊治,在综合管理的前提下,为肿瘤患者争取更高的生存率和更好的生活质量。

本次课程吸引了百余名来自全国各地的肿瘤科、心内科、呼吸科等临床专家参会,课程内容由复旦中山肿瘤心脏病多学科团队联合上海中医药大学附属曙光医院以及复旦大学附属肿瘤医院等同道共同设计,聚焦免疫检查点相关心血管毒性反应,从基础研究、临床实践、药物应用等多个方面深入阐述,帮助更多的医生们熟练掌握免疫性心肌炎的预防、监测、鉴别、诊断、处理等各个关键环节。此外,还首次新增免疫治疗与泛血管病变的最新进展。

为提升新质诊疗能力,帮助全国各地的肿瘤患者能同享上海先进经验,复旦大学附属中山医院肿瘤心脏病多学科团队自2022年即在国内首次开设“免疫检查点相关心肌炎临床诊疗”,邀请边远地区医务同道前来共同探讨学习,且全部课程公开向全国同道免费开放,迄今线万人次。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。中医肿瘤频道是中国网的重点频道,致力于促进中医肿瘤学术思想落地生根,宣传肿瘤行业最新资讯动态,促进中西医结合理论度落地帮扶,发挥中医药服务能力。

ADC药物结合了抗体的高特异性与小分子细胞毒性药物的高抗肿瘤活性,同时,因其定向释放的特性从而具有更加可控的安全性。因此,ADC药物值得在各阶段的血液系统恶性肿瘤和实体瘤中进行积极的研发探索。

抗体药物偶联物(ADC)是一类通过连接头将细胞毒性药物连接到单克隆抗体的靶向生物药剂,以单抗作为载体将小分子细胞毒性药物以靶向方式高效地运输至目标肿瘤细胞中。深入了解ADC药物的分子特征和机制特点,并在ADC药物临床应用过程中根据适应证合理用药,选择合适的剂量和疗程,有效管理不良反应,对临床医师而言十分重要,甚至可能影响患者的生存转归。因此,共识旨在对市面可及的ADC药物进行系统概述,从而为临床医师更好地应用和管理ADC药物提供切实有效的建议和参考。

抗体药物偶联物(antibody-drug conjugate,ADC)是一类通过特定的连接头将靶标特异性的单克隆抗体与高杀伤性的细胞毒性药物偶联起来的靶向生物药剂,以单抗为载体将小分子细胞毒性药物以靶向方式高效地运输至目标肿瘤细胞中。

ADC药物的概念最初源自100年前Paul Ehrlich提出的魔术概念,但直至20世纪80年代,才随着非免疫原性(尤其是人源化)单克隆抗体的研发而出现飞速进展。ADC药物结合了靶向性、选择性强的抗体和高抗肿瘤活性细胞毒性药物的优势,在保留小分子细胞毒性药物肿瘤杀伤特性的同时,选择性降低小分子细胞毒性药物的脱靶毒副作用,有效提高了抗肿瘤治疗的获益风险比。因此,近年来ADC药物一直是肿瘤精准治疗领域的热门研究方向之一。目前,全球已有8种ADC药物获得批准用于临床(包括血液系统肿瘤和实体瘤领域,表1)。此外,还有百余种ADC药物的临床研究正在开展中。

深入理解ADC药物的研发历程和机制特点固然重要,但在ADC药物的临床应用过程中,患者筛选、剂量与疗程选择和不良反应管理亦同等重要,甚至可能影响患者的生存转归。因此,本共识旨在对市面可及的ADC药物进行系统概述,从而为临床医师更好地应用和管理ADC药物提供切实有效的建议和参考。本共识将重点介绍在我国已上市和即将上市的ADC药物。

由于ADC药物的靶点和作用机制不同,当前批准用于多个恶性肿瘤的ADC药物难以一概而论,中国抗癌协会肿瘤药物临床研究专业委员会、国家抗肿瘤药物临床应用监测专家委员会和国家肿瘤质控中心乳腺癌专家委员会联合北京市肿瘤治疗质量控制和改进中心肿瘤化疗质控专家委员会,共同组织邀请来自肿瘤各学科诊疗专家和相关领域跨学科专家共同撰写本共识,以推进ADC药物的临床研究进展,规范其临床应用,同时强化ADC药物安全性管理。

中国抗癌协会肿瘤药物临床研究专业委员会、国家抗肿瘤药物临床应用监测专家委员会、国家肿瘤质控中心乳腺癌专家委员会、北京市肿瘤治疗质量控制和改进中心肿瘤化疗质控专家委员会为联合主体,邀请国内具有丰富治疗经验的临床肿瘤专家和相关跨学科专家,会前将相关临床研究的数据发送至与会专家,并对初稿内容及投票问题提出建议,随后在共识会议中邀请与会专家对相关问题讨论并汇总成文。在获得所有公示委员成员确认后发表。

1. ADC药物定义:ADC药物是一类由抗体、连接头和细胞毒性药物组成的靶向生物药剂,旨在通过特定的连接头将靶标特异性的单抗与高杀伤性的细胞毒性药物偶联起来。

ADC药物通常应包含以下3个组分:高特异性和亲和力的抗体、高稳定性的连接头和高效的小分子细胞毒药物

2. 临床应用:ADC药物是一类具有独特作用机制的抗肿瘤创新药,既往临床数据显示,ADC药物在肿瘤治疗中具有很好的疗效和安全性,本共识旨在推进ADC药物的临床使用规范和安全应用,让更多的肿瘤患者获益。

3. 多学科管理:ADC药物的不良反应取决于非肿瘤组织靶标的生理功能和阳性率、连接头的性质、细胞毒性药物的数量和类型以及旁观效应等多种因素,因此,针对每种ADC药物应密切关注特异性的不良反应,并给予对症处理,必要时应邀请相关学科专家会诊,降低不良反应对患者预后和生活质量的影响。

T-DM1是首个在实体瘤中获批的强效ADC药物,由重组人源化抗人表皮生长因子受体2(human epidermal growth factor receptor 2, HER-2)免疫球蛋白G1(Immunoglobulin G1, IgG1)单克隆抗体曲妥珠单抗、非还原性硫醚接头和微管蛋白美坦辛衍生物(maytansinoid, DM1)组成。每个抗体平均偶联3.5个DM1,通过共价键偶联到曲妥珠单抗的赖氨酸残基上。DM1和长春碱药物作用机制相似,通过与微管蛋白结合来抑制微管蛋白聚合,进而诱导细胞周期阻滞和细胞凋亡。体外研究显示,DM1的细胞毒性比紫杉醇类高24~270倍。

T-DM1与HER-2受体结合使复合物可通过受体介导的内吞作用进入靶细胞,T-DM1中的抗体组分在溶酶体中被降解,将DM1释放至细胞质中,最终导致细胞周期停滞并诱导细胞凋亡。

T-DM1与曲妥珠单抗的作用机制相似,可以抑制HER-2受体信号转导,同时诱导抗体依赖细胞介导的细胞毒性作用,抑制HER-2过表达的人乳腺癌细胞中HER-2胞外域的脱落。

(1)HER-2阳性早期乳腺癌:KATHERINE研究是一项国际、多中心Ⅲ期临床研究,共纳入1 486例含曲妥珠单抗方案新辅助治疗后,未达病理学完全缓解(pathologic complete response, pCR)的HER-2阳性乳腺癌患者,患者随机接受14个周期T-DM1治疗或14个周期曲妥珠单抗治疗,中位随访41个月时,T-DM1组患者3年无浸润性疾病生存率(invasive disease free survival, iDFS)为88.3%,曲妥珠单抗组为77.0%(HR=0.50, P0.001)。曲妥珠单抗联合帕妥珠单抗双靶向新辅助治疗后未达到pCR的患者,仍能从T-DM1的强化辅助治疗中获益,其中T-DM1组和曲妥珠单抗组患者的3年iDFS分别为91.4%和80.9%(HR=0.498),获益趋势与主要研究终点一致。与曲妥珠单抗组相比,T-DM1组不良反应的发生率较曲妥珠单抗组高(≥3级不良反应发生率分别约为25.7%和15.4%)。

KATHERINE研究改变了HER-2阳性早期乳腺癌的诊疗路径。2020年1月,T-DM1在中国上市,获得批准用于治疗接受新辅助治疗后仍有残存病灶的HER-2阳性早期乳腺癌。该药推荐用法用量为3.6 mg/kg,静脉输注(首次输注90 min,如耐受良好,后续可缩短至30 min),每3周1次,直至疾病进展或出现不能耐受的不良反应。T-DM1用量禁止超过3.6 mg/kg,禁止与曲妥珠单抗相互代替使用(表2)。

(2)HER-2阳性晚期乳腺癌:两项Ⅲ期临床研究EMILIA研究和TH3RESA研究支持T-DM1在HER-2阳性晚期乳腺癌中获得批准并使用。EMILIA研究(991例)结果显示,对于既往接受过紫杉类药物和曲妥珠单抗为基础的HER-2阳性晚期乳腺癌患者,T-DM1较拉帕替尼+卡培他滨可显著延长患者的中位无进展生存时间(progression-free survival, PFS;分别为9.6和6.4个月;HR=0.65,P0.001)和中位总生存时间(overall survival, OS;分别为30.9和25.1个月,HR=0.68;P0.001),并且T-DM1组患者的≥3级不良反应发生率更低(分别为41%和57%)。TH3RESA研究(602例)也显示,与医师选择的治疗方案相比(中位OS和中位PFS分别为15.8和3.3个月),T-DM1可改善患者的中位OS和中位PFS(分别为22.7和6.2个月,均P0.005)。

2013年起,美国食品药品监督管理局(Food and Drug Administration, FDA)陆续批准T-DM1用于HER-2阳性晚期乳腺癌或新辅助治疗后有残留病灶的早期乳腺癌,用量用法同表2。2019年一项Ⅱ期临床研究结果显示,T-DM1治疗HER-2突变肺癌的客观缓解率(objective response rate,ORR)高达44%。因此,NCCN指南推荐,HER-2突变的非小细胞肺癌可考虑T-DM1治疗,但T-DM1在肺癌中的适应证尚未获批。

共识建议:T-DM1用于HER-2阳性乳腺癌新辅助治疗后仍有残留病灶患者的辅助治疗,与曲妥珠单抗比较,T-DM1可使患者显著获益,可大幅提高无浸润性疾病生存率。因此,共识推荐,接受抗HER-2新辅助治疗后仍有残留病灶的HER-2阳性乳腺癌患者,选择接受14个周期的T-DM1治疗。

共识推荐,对于以曲妥珠单抗为基础治疗方案进展的HER-2阳性晚期乳腺癌患者,或曲妥珠单抗辅助治疗结束后6个月内复发的HER-2阳性患者,建议选择T-DM1进行治疗;对于接受过多线治疗进展后的晚期乳腺癌患者,也可选择T-DM1进行治疗。

血小板减少是T-DM1的特殊不良反应,血小板计数降低通常是一过性的,但亚洲人群中血小板减少的发生率更高,建议临床应用T-DM1时,应常规监测血小板动态变化,及时进行干预和治疗,详见安全性管理章节。

BV(SGN-35)是一类在临床实践中证实的强效ADC药物,由靶向CD30的单克隆抗体(通过中国仓鼠卵巢细胞重组DNA技术生产的重组嵌合IgG1)共价连接抗微管药物甲基澳瑞他汀E(MMAE)组成,每个抗体平均偶联4个MMAE,MMAE可干扰微管蛋白聚合并破坏有丝,进而诱导细胞周期阻滞和细胞凋亡。除直接与CD30阳性淋巴细胞结合外,BV还通过抗体依赖性细胞吞噬作用、免疫原性细胞死亡和肿瘤旁细胞杀伤作用来增强对肿瘤的杀伤作用。

最初两项Ⅱ期研究证实了BV在经典霍奇金淋巴瘤(classic Hodgkin lymphoma, CHL)和系统性间变性大细胞淋巴瘤(systemic anaplastic large cell lymphoma, sALCL)中的有效性。BV治疗复发或难治性CHL患者(102例)的ORR高达75%,而5年生存率达41%;治疗复发或难治性sALCL患者(58例)的ORR和5年生存率分别高达86%和60%。后续在复发或难治性霍奇金淋巴瘤患者中进行的Ⅲ期研究AETHERA(329例)进一步证实,患者自体造血干细胞移植(autologous stem cell transplant, ASCT)后,给予BV 16疗程巩固治疗,与安慰剂相比,显著改善患者的中位PFS(分别为42.9和24.1个月,P=0.001 3)。在其他CD30阳性淋巴瘤中,BV同样显示有效。ALCANZA Ⅲ期研究(131例)结果显示,与经医师选择的治疗方案甲氨蝶呤或贝沙罗汀相比,BV治疗CD30阳性的皮肤T细胞淋巴瘤可显著提高患者持续≥4个月的ORR(分别为13%和56%,P0.000 1),并延长患者的中位PFS(分别为3.5和16.7个月,P0.000 1)。BV治疗最常见的不良反应包括感染、恶心、疲劳、腹泻、周围感觉神经和运动神经病变、中性粒细胞减少、高血糖和皮疹等。≥3级的高血糖发生率约为3%,周围运动神经病变是接受BV治疗患者最常见的不良反应(28%),但主要以2级不良反应为主,约13%的患者可能发生输液相关反应(infusion-related reactions, IRR)。长期随访结果显示,国际预后评分(international prognostic score, IPS)≥4分的Ⅲ~Ⅳ期CHL患者中,BV+AVD方案(阿霉素+长春新碱+达卡巴嗪)与标准ABVD方案(阿霉素+博来霉素+长春新碱+达卡巴嗪)相比,改善了患者的2年无进展生存率(分别为81.0%和74.4%),减少了肺毒性(分别为2%和7%),但该方案增加了粒细胞减少性发热及外周神经毒性的风险。

BV于2020年5月正式获得中国国家药品监督管理局批准上市,在中国获批的适应证为复发或难治性sALCL以及复发或难治性CHL。推荐剂量为1.8 mg/kg,30 min以上静脉输注给药,每3周1次,直至疾病进展或出现不能耐受的不良反应(表2)。

共识建议:对于复发难治性CD30阳性外周T细胞淋巴瘤患者,推荐接受BV治疗。sALCL优选BV+CHP方案(环磷酰胺+多柔比星+泼尼松),其他任何CD30阳性的组织学亚型可考虑选择BV+CHP方案。ECHELON2研究中入选的为≥10% CD30阳性肿瘤细胞的外周T细胞淋巴瘤的患者,但是对于CD30阳性的临界值目前还存在较大争议。

老年和肺功能不全的患者可考虑选择BV+AVD方案治疗,推荐化疗期间预防性应用粒细胞集落刺激因子(granulocyte-colony stimulating factor, G-CSF)支持治疗。

对于复发或难治性CHL患者的治疗,首选二线解救方案化疗后进行大剂量化疗+ASCT,肿瘤原发耐药或一线个月内复发或复发时伴有结外病灶等不良因素的患者,行ASCT治疗后可进行BV单药维持治疗1年,ASCT失败后亦可选择BV治疗。此外,还可考虑BV+苯达莫司汀或纳武利尤单抗用于复发或难治性CHL的二线治疗。

BV+AVD或达卡巴嗪可作为60岁Ⅰ~Ⅱ期预后不良或Ⅲ~Ⅳ期CHL患者初治治疗的可选方案;BV单药治疗可作为60岁复发难治性CHL患者的可选方案。

PV由重组人源化CD79b(在绝大多数恶性淋巴瘤患者体内高表达的B细胞受体组分)单克隆抗体、可裂解接头和MMAE细胞毒性药物组成。一旦PV完成内吞、接头裂解,释放出的MMAE即可抑制细胞有丝并诱导凋亡。

ROMULUS Ⅰb~Ⅱ期研究(39例)显示,PV与利妥昔单抗联合治疗在复发或难治性弥漫大B细胞性淋巴瘤(diffuse large B-cell lymphoma, DLBCL)患者的ORR和CR率分别为54%和21%,在滤泡性淋巴瘤(follicular lymphoma, FL)患者(20例)中则分别为70%和45%。此外,PV治疗在DLBCL人群中的中位PFS和中位OS分别为5.6和20.1个月,在FL患者中分别为15.3个月和未到达。ROMULUS研究者评估了PV+奥妥珠单抗在复发或难治性DLBCL(21例)和FL(23例)患者中的疗效,ORR分别可达52%和78%。在不适合进行造血干细胞移植(hematopoietic stem cell transplant, HSCT)的复发或难治性DLBCL患者中,P-BR方案(PV+苯达莫司汀+利妥昔单抗)经正电子发射计算机断层扫描评估的CR率(40%)显著高于BR方案(苯达莫司汀+利妥昔单抗;18%,P=0.026),疾病控制时间亦显著延长(分别为10.3和4.1个月,P=0.032),P-BR方案组患者的OS是BR组的近3倍(分别为12.4和4.7个月,P=0.002 3)。基于此研究结果,FDA和欧洲药品管理局已经分别授予PV治疗复发或难治性DLBCL突破性疗法认定和优先药物资格。

PV与其他免疫治疗的联合方案亦在探索之中。GO29044是一项在初治DLBCL患者中使用PV-R-CHP方案(利妥昔单抗+环磷酰胺+多柔比星+泼尼松)进行一线治疗的Ⅱ期单臂研究,对于国际预后指数(international prognostic index, IPI)2~5分的中高危DLBCL患者,PV-R-CHP方案可以达到89%的ORR率和77%的CR率。因此,为了证明PV-R-CHP方案能否优于标准R-CHOP方案(环磷酰胺+多柔比星+长春新碱+泼尼松),全球多中心的Polarix研究在IPI≥2分的初治DLBCL患者中,将PV-R-CHP和R-CHOP方案进行了双盲随机对照研究,常见的PV相关不良反应包括白细胞减少症(40%)、贫血(11%)和周围感觉神经病变(9%)。2019年,FDA批准PV+苯达莫司汀+利妥昔单抗治疗难治或复发DLBCL。

TD(DS-8201)由重组人源化抗HER-2 IgG1单克隆抗体曲妥珠单抗、可裂解肽基连接头和喜树碱类似物(CPT或称拓扑异构酶Ⅰ)组成。同样剂量的TD在HER-2过表达和低表达的肿瘤中均具有良好疗效。

(1)乳腺癌:DESTINY-Breast01 Ⅱ期研究(184例,其中52.7%为激素受体阳性)显示,在曾接受曲妥珠单抗和T-DM1治疗的HER-2阳性转移性乳腺癌患者中,TD治疗患者的ORR为60.9%(112例,95%CI为53.4~68.0),其中6.0%的患者为CR(11例),54.9%的患者为部分缓解(101例)。截至2019年8月1日,患者的中位缓解持续时间(duration of response, DOR)为14.8个月(95%CI为13.8~16.9),此外,在11.1个月的中位随访时间中,患者的中位PFS为16.4个月(95% CI为12.7~不可估计)。

TD常见的≥3级不良反应包括中性粒细胞减少(20.7%)、贫血(8.7%)和恶心(7.6%);间质性肺病(interstitial lung disease, ILD)的发生率为13.6%,1~2级 ILD发生率为10.9%,3~4级为0.5%,4例患者(2.2%)因ILD死亡,ILD需要引起特殊关注。

(2)胃癌:DESTINY-Gastric01 Ⅱ期试验(187例)评估了TD对HER-2阳性晚期胃癌患者的疗效,研究纳入接受过至少2次治疗的HER-2阳性胃或胃食管交界处腺癌患者,所有患者随机分组,分别接受TD(6.4 mg/kg,每3周1个周期)或化疗治疗,结果显示,TD对比化疗可以显著改善患者的ORR(分别为51%和14%,P0.001)和OS(分别为12.5和8.4个月;HR=0.59,P=0.01),最常见的≥3级不良反应包括中性粒细胞减少、贫血、白细胞减少和食欲降低,TD组共12例(10%)患者出现ILD或肺炎。

2020年欧洲肿瘤医学协会公布DESTINY-Gastric01研究Ⅱ期结果显示,TD在HER-2低表达(免疫组化染色2+/原位杂交检测-)的胃癌和胃食管交界腺癌二线以上治疗也取得很好的疗效。TD尚未在中国获得批准相应的适应证。

2019年,FDA批准TD用于治疗接受过≥2种抗HER-2疗法、HER-2阳性、无法切除或转移性乳腺癌患者。2020年,日本厚生劳动省批准TD用于治疗HER-2阳性不可切除性晚期或复发性胃癌患者。

SG(IMMU-132)是将SN-38(伊立替康的活性代谢产物)通过其特异性位点以较高的药物抗体比与hRS7结合而成的ADC药物,其中hRS7是一种抗滋养层细胞表面抗原2(trophoblast cell surface antigen 2, TROP-2)的抗体。TROP-2是由TACSTD2基因编码表达的细胞表面糖蛋白,在多种肿瘤中过表达,包括乳腺癌、结肠癌和肺癌等,但在正常组织中表达较低。hRS7与TROP-2结合后可将高浓度的SN-38递送到癌细胞中,发挥抗肿瘤作用。

IMMU-132-01研究(108例)显示,既往至少接受过2线治疗的转移性三阴性乳腺癌(metastatic triple-negative breast cancer, mTNBC)患者接受SG治疗的ORR为33.3%(95%CI为24.6~43.1),中位DOR为7.7个月(95%CI为4.9~10.8),最常见的不良反应包括(≥25%的患者)恶心、中性粒细胞减少、腹泻、疲劳、贫血、呕吐、脱发、便秘、皮疹、食欲下降和腹痛,SG还可引起严重的中性粒细胞减少和腹泻。

Ⅲ期ASCENT研究(529例)对比了SG与医师选择的化疗方案(艾日布林、卡培他滨、吉西他滨或长春瑞滨)用于三线治疗mTNBC的疗效和安全性,其研究结果显示,在无脑转移的患者中,SG能够显著延长患者的PFS(分别为5.6和1.7个月;HR=0.41,P0.000 1),同时OS也获得显著延长(分别为12.1和6.7个月;HR=0.48,P0.000 1),而安全性与既往研究一致。

GO由重组人源化IgG4靶向CD33的单克隆抗体、含有对酸不稳定的腙类、对氧化还原敏感的二硫键的连接头和刺孢霉素衍生物(N-乙酰基-γ-刺孢霉素-二甲基)的细胞毒性药物组成。刺孢霉素是具有极强细胞毒性的烯二炔类抗生素,可通过与DNA小沟的结合使双链断裂并最终导致细胞死亡。

2000年,基于3项Ⅱ期单臂研究(201、202、203研究)在CD33阳性复发性急性髓性白血病(acute myeloid leukemia, AML)患者中的阳性结果,FDA批准GO(9 mg/m 2,静脉输注,第1、15天两次给药)用于≥60岁且不适宜接受细胞毒性化疗的复发性CD33阳性AML患者。然而,上市后的Ⅲ期研究(SWOGS0106,637例)显示,与传统诱导化疗相比,患者并未从GO治疗中获得显著的治疗获益,并且出现严重的安全性问题(如高发的肝毒性和长时间的血细胞减少症)。出于有效性与安全性考虑,GO于2010年退出市场。然而,撤市后由独立研究者开展的后续临床研究(如ALFA-0701,n=280)显示,低剂量的分次给药策略(如GO 3 mg/m2,静脉输注,第1、4、7天给药)可以克服这一障碍。GO联合治疗组患者的3年无事件生存率较单用标准化疗组显著升高(分别为40.8%和17.1%;P=0.000 3),中位无事件生存时间亦显著延长(分别为15.6和9.7个月,P=0.002 6),同时,患者因不良反应所致的死亡风险并未增加。后续的AML-19研究(237例)中,低剂量分次给药策略在提升治疗有效性的同时,未增加不良事件发生率和相关死亡率。因此,2017年GO获得了FDA的重新批准。最常见的GO相关严重不良反应包括中性粒细胞减少症、血小板减少症和IRR。

目前,FDA批准GO用于初诊CD33阳性AML和复发或难治性的CD33阳性、或≥2岁儿童AML。NCCN指南推荐,GO用于高危急性早幼粒细胞白血病(acute promyelocytic leukemia, APL)的后线治疗,或与全反式维甲酸±三氧化二砷联合用于复发的APL,或与标准化疗方案(阿糖胞苷+柔红霉素)联合用于CD33阳性的AML。

IO由重组人源化IgG4靶向CD-22的单克隆抗体、酸依赖性4-(40-乙酰基苯氧基)丁酸接头和刺孢霉素衍生物(N-乙酰基-γ-刺孢霉素-二甲基)组成。刺孢霉素是一类从土壤微生物环境中分离的强效DNA烷化剂。IO中的抗体组分具有高亲和力,与细胞表面CD22受体结合后,迅速胞吞内化并转运到溶酶体中,然后释放刺孢霉素与DNA小沟结合,导致双链断裂、细胞凋亡。

Ⅲ期随机研究INO-VATE ALL是IO获批的关键研究(326例,首次或再次复发的ALL患者)。该研究证实,IO较标准化疗显著改善患者的CR率(分别为80.7%和29.4%,P0.001),延长患者的持续缓解时间(分别为4.6和3.1个月,P=0.03)、中位PFS(分别为5.0和1.8个月,P0.001)和中位OS(分别为7.7和6.7个月,P=0.04)。此外,与标准治疗组相比,IO治疗患者接受HSCT治疗的比例更高(分别为41%和11%;P0.001)。IO组和标准治疗组中发生严重不良事件的百分比相似(分别为48%和46%),最常见的不良反应包括发热、血小板减少症、中性粒细胞减少症、转氨酶水平升高、恶心、头痛和疲劳等;与标准治疗组相比,IO组发生肝脏相关毒性反应(转氨酶水平升高、高胆红素血症和肝窦阻塞综合征)更常见,尤其是接受HSCT的患者发生肝窦阻塞综合征的风险更高。

2017年,FDA和欧洲药品管理局批准IO用于治疗复发或难治性前体B细胞急性淋巴细胞白血病。截至2020年10月30日,ClinicalTrials.gov仍登记了20多项探索IO其他治疗潜能的临床试验。

EV由重组人源化Nectin-4(一种黏附分子,通过招募钙黏蛋白和调节细胞骨架重排,在细胞黏附中发挥重要作用)单克隆抗体、酶裂解接头和MMAE细胞毒性药物组成。超过50%的尿路上皮样本中的Nectin-4蛋白表达呈阳性,且膀胱癌样本中的Nectin-4蛋白免疫组化检测水平最高。因此,Nectin-4对于尿路上皮癌是一个理想的ADC药物靶点。

2019年美国临床肿瘤学会年会上公布的EV-201(Cohort 1)研究为EV的获批提供了关键临床试验数据,该研究入组的患者为既往接受含铂化疗与程序性死亡受体1(programmed cell death-1, PD-1)/程序性死亡受体配体1(programmed cell death-ligand 1, PD-L1)联合治疗病情进展的局部晚期或转移性尿路上皮癌患者,评估了EV的疗效和安全性。有研究显示,无论患者是否出现PD-1、PD-L1抗体耐药或肝脏转移,EV治疗均能给患者带来良好的应答和生存获益,ORR可达44%,其中CR率达12%;中位DOR达7.6个月,中位PFS达5.8个月,中位OS长达11.7个月。EV常见的≥3级严重不良反应包括贫血(8%)、低钠血症(7%)、尿路感染(7%)和高血糖(6%)。

2019年,FDA批准EV用于治疗曾经接受过含铂化疗和PD-1治疗的局部晚期或转移性尿路上皮癌患者。

由于抗体和细胞毒性药物不同,不同ADC药物的不良反应也不同。需要特别关注的不良反应按照影响器官组织分类为血液学不良反应、输注相关反应、神经毒性、肝毒性、肺毒性、消化系统疾病、心脏毒性、感染、皮肤和皮下组织疾病、肿瘤溶解综合征、代谢性毒性、眼部疾病和中枢毒性等(表3)。在用药期间应密切监测相应的不良反应,对可能产生严重后果的不良反应进行积极预防或给予支持治疗;在疑似发生不良症状时密切关注并及时诊断,确定发生不良反应后给予对应处置方案,同时调整药物治疗方案,进行延期治疗或减量处理,严重不良反应要及时停药;对于难以处理的不良反应,应及时开展多学科会诊,探讨解决方案。本共识对部分发生率较高或具有特定意义不良反应的安全性管理进行简要介绍。

血液学不良反应是ADC药物常见的不良反应,包括全血细胞减少、中性粒细胞减少症、血小板减少症等,严重的血液学不良反应可进一步导致出血和感染的风险增加。因此,建议应用ADC药物前进行全血细胞计数检查,对于不符合治疗要求的患者应慎重用药,待血液指标恢复正常或给予支持治疗恢复正常后方可用药。在治疗期间定期监测血细胞计数,同时考虑预防性用药进行二级预防。

在全球人群中,T-DM1治疗患者中所有级别的血小板减少发生率约为20%~38%,≥3级的发生率约为2%~13%;亚洲人群中这一不良事件的发生风险更高,所有级别的血小板减少发生率达52.5%~69.8%,≥3级的发生率约为29.8%~45%。对于应用T-DM1的患者,首次治疗前、每一个治疗周期第1天(即每3周T-DM1用药前)及末次用药30 d后,应定期检测血常规;在T-DM1给药期间,应规范监测血小板,出现血小板减少应及时调整用药剂量,同时评估出血风险和进行干预。药物剂量调整建议:2级(早期患者)、3级血小板减少的患者需暂停T-DM1用药,直至恢复至≤1级血小板减少。恢复后重新开始用药,剂量不变。

如果早期患者因2~3级血小板减少症2次推迟用药,则考虑药物减量。4级血小板减少症的患者处理与3级类似,但重新开始T-DM1用药时,剂量需降低一个水平(3.6 mg/kg调整至3.0 mg/kg;3.0 mg/kg调整至2.4 mg/kg)。如果早期患者在用药为2.4 mg/kg时仍发生类似事件,则考虑终止治疗。若晚期患者发生3或4级血小板减少,未在末次给药后42 d内缓解至≤1级血小板减少,则终止T-DM1用药。

对于≥3级血小板减少的患者,建议给予重组人白介素11或重组人血小板生成素治疗,建议参考《中国肿瘤化疗相关性血小板减少症专家诊疗共识(2019版)》。如患者经常规升血小板治疗后效果不佳,应尽早请血液专科医师会诊,给予相应检测和处理方案。艾曲泊帕等血小板生成素受体激动剂在该领域的应用未来值得进一步探索。

中性粒细胞减少是ADC药物最常见的不良反应之一,可能与原发疾病、靶标细胞的性质或细胞毒性药物的骨髓抑制效应有关。对于发热性中性粒细胞减少风险高危(20%)或中危(10%~20%)合并其他风险因素的患者,可给予G-CSF预防。中性粒细胞绝对计数预期将持续1周以上100个/mm3时,可给予预防性的抗感染治疗。体温38℃时,及时给予经验性抗生素治疗并完善检查,明确病原体后及时调整治疗用药。

IRR是ADC药物治疗患者常见的不良反应,发生率约为2.5%~13%。主要症状包括发热、寒战,偶尔会有恶心、呕吐、疼痛、头痛、晕眩、呼吸困难、低血压、皮疹和乏力。严重IRR症状则包括呼吸困难、低血压、哮鸣、支气管痉挛、心动过速、呼吸窘迫、室上性快速性心律失常和。

对有相关风险的患者,应预先使用激素、对乙酰氨基酚和(或)苯海拉明,以最大程度地减少IRR风险。在输注过程中和输注结束至少1 h内监测是否有IRR发生。对于出现IRR的患者,可及时中断输注,并给予类固醇激素或抗组胺药对症治疗;对于发生严重IRR的患者,建议永久停药。

PV、EV、BV和T-DM1均有导致周围神经病变的风险,不同严重程度周围神经病变的发生率不同报道有所差异(13%~62%),但以1~2级周围神经病变为主。接受上述药物治疗过程中,应积极监测是否有周围神经病变发生。周围神经病变的症状主要表现为感觉神经损伤,如各种感觉减退、感觉过敏、感觉倒错和烧灼性疼痛等各种神经痛的症状,严重者可出现四肢无力,蹲起困难,无法行走,甚至卧床。当患者出现周围神经病变时,可给予各种B族维生素营养神经治疗;对于神经痛的症状,可选择加巴喷丁、普瑞巴林、阿米替林、文拉法辛或度洛西汀等对症治疗。必要时可由神经内科协助周围神经病变的诊断、鉴别诊断和治疗。当ADC治疗过程中出现较为严重的周围神经病变(3级)时,如患者因肢体无力行走不稳,需要辅助工具方可行走时,或因肢体麻木疼痛,经针对神经痛的药物治疗后,仍严重影响生活质量,导致生活困难时,应暂缓ADC治疗;如症状改善,患者能够生活自理时,可考虑重新开始治疗,并调整ADC剂量至较低水平;若发生更为严重的神经性病变(4级),危及患者生命时,应立即终止ADC治疗。

FDA此前曾发布GO相关肝脏毒性的黑框警告,包括严重或致死性静脉阻塞性肝病(veno-occlusive disease, VOD)。ALFA-0701研究显示,5%的患者接受GO治疗期间或之后曾发生VOD。自用药至VOD发生的时间为2~298 d,中位时间约9 d,83.3%的VOD发生于GO用药28 d内,接受更高剂量GO单药治疗的患者、用药前有中或重度肝损伤的患者(风险增加8.7倍)、HSCT后接受GO治疗或接受GO治疗后行HSCT(风险增加2.6~2.9倍)的患者发生VOD的风险更高。在治疗期间应密切关注VOD的发生,一旦患者发生VOD,应及时终止GO治疗。如患者总胆红素水平升至≥2倍正常上限(upper limits of normal, ULN)或天门冬氨酸氨基转移酶(aspartate transaminase, AST)和(或)谷氨酸氨基转移酶(alanine transaminase, ALT)≥2.5×ULN,应延缓GO治疗直至总胆红素恢复至2×ULN、AST和ALT恢复至2.5×ULN水平。

其他具有肝脏毒性的ADC药物还有BV、PV和T-DM1,应常规进行肝脏功能检测,并在发生肝功能异常时及时进行干预。

TD的临床研究显示,ILD发生率为9%~13.6%,致死性的ILD或非感染性肺炎的发生率为2.6%

,因此,存在呼吸道症状的患者应禁用TD治疗。在接受TD治疗期间,建议患者在出现咳嗽、呼吸困难、发烧和(或)任何新的恶化的呼吸道症状时,应立即报告,同时密切关注患者是否具有ILD的症状、体征和影像学改变,及时发现ILD的证据,可疑ILD患者请呼吸科会诊。对于无症状(1级)ILD,应考虑使用皮质激素治疗(如≥0.5 mg/kg泼尼松龙或同等剂量效价的其他激素),可继续TD治疗。如果出现症状性(2级或更高)ILD,需立即开始皮质激素治疗(如≥1 mg/kg泼尼松龙或同等剂量效价的其他激素)。症状控制稳定和影像学提示肺部阴影吸收好转后,应逐渐减少皮质激素剂量,维持相对较长的疗程(如4周)。被确诊为有症状(2级或更高)ILD的患者,应永久停药。如症状持续恶化,建议采用多学科会诊,并积极干预,以免发展成致死性结局。此外,T-DM1和BV也报告过致死性的肺部事件,

T-DM1和BV药物说明书中对ILD进行了警示,T-DM1非感染性肺炎和放射性肺炎的发生率分别为0.8%~1.1%和1.8%

消化道反应是ADC药物常见的不良反应,包括恶心、呕吐和腹泻等,通常为轻度,若发生严重消化道反应需要密切关注并予积极处理。SG具有催吐性,恶心发生率为69%,呕吐发生率为49%,腹泻发生率为63%。发生不可控的3~4级消化道反应时,应及时暂停ADC治疗,并在恢复后进行ADC用药减量,同时给予止吐和抗腹泻药物等支持治疗。如反复多次发生≥3级消化道反应,则应考虑停止治疗。BV可导致严重的胃肠道并发症,包括致命性的急性胰腺炎。其他致命和严重的胃肠道并发症包括穿孔、出血、糜烂、溃疡、小肠结肠炎、中性粒细胞减少性结肠炎和肠梗阻。胃肠道受累的淋巴瘤可能会增加胃肠穿孔的风险。如果出现新的或恶化的胃肠道症状,包括严重的腹痛,请立即进行诊断评估并给予适当治疗,必要时可请专科医师进行会诊。

心脏毒性是抗HER-2药物常见的毒性,通常表现为左心室射血分数(left ventricular ejection fraction, LVEF)下降。在应用TD和T-DM1之前,应对患者全面评估,包括个人史和家族史,充分纠正心血管病等危险因素,规范治疗合并的基础心血管疾病,记录基线时心电图和超声心动图,既往接受过蒽环类药物治疗的患者,需要测定基线肌钙蛋白和利钠肽。治疗期间应动态定期复查心电图和心脏超声,必要时完善心肌标志物如脑尿钠肽或氨基末端脑钠尿肽、心肌肌钙蛋白Ⅰ或超敏肌钙蛋白的检测。客观评价心脏功能及相关心脏毒性事件的发生风险,早期发现,及时诊治。基线合并高血压的患者,降压药物首选血管紧张素转换酶或血管紧张素Ⅱ受体拮抗剂和β受体阻滞剂。对于无症状性心功能不全的患者,请心血管专科医师会诊,在服用血管紧张素转换酶或血管紧张素Ⅱ受体拮抗剂和β受体阻滞剂的基础上,可继续ADC药物治疗并加强LVEF监测频率(如每4周1次),

如LVEF绝对值50%(下降≥16%),或在正常范围但治疗过程中LVEF下降幅度≥10%,应暂停ADC药物治疗,并给予血管紧张素转换酶或血管紧张素Ⅱ受体拮抗剂和β受体阻滞剂,并于3~4周内复查LVEF,LVEF恢复正常后再进行治疗。如LVEF降低不可恢复或严重降低,或发生有症状的充血性心力衰竭应永久停药,

必要时请心血管专科会诊,并参照中国临床肿瘤学会《蒽环类药物心脏毒性防治指南(2020)》等指南推荐的标准流程及时诊治心力衰竭。

与LVEF的变化相比,整体纵向应变(global longitudinal strain,GLS)对心脏毒性的预测价值更高,GLS异常较LVEF下降可提前约3个月。这可能提供启动心脏保护治疗的时间窗口,或许有助于减轻心脏毒性和避免抗癌治疗的中断。

1. 用药前:获得医嘱,按医嘱备药,评估患者的用药史(包括ADC药物);药物现用现配,建议配置好的药物在2 h内输注,建议由静脉药物调配中心集中配置。静脉评估:如外周静脉不适宜穿刺者,建议使用中心静脉进行输注,并根据药物说明书的要求选择输液器。

2. 用药中:核对患者信息,建立静脉通路,按照药物说明书要求进行输注。输注期间和输注后注意事项可参照表4。

3. 用药后:初始剂量用药后至少90 min内观察患者是否发热,有无寒战或其他IRR,后续剂量用药后至少观察30 min。

4. 安全健康教育:告知患者,如出现IRR症状(潮红、寒战性发抖、发热、呼吸困难、低血压或心跳加快),要及时就诊。

1. ADC药物设计:随着小分子筛选和蛋白重组等分子生物学技术的突破,ADC药物的研发和设计均取得了重大进展。抗体的多功能性、新抗原的探索、新兴细胞毒性药物的筛选和日益复杂的整合手段,成为未来ADC药物的探索方向。目前,仍有80多个ADC药物正在临床研发中,国产ADC药物RC48、BAT8001、ARX788和A166等在乳腺癌、胃癌和尿路上皮癌等领域进行研发,并在早期临床研究中取得了不错的效果,其中RC48、BAT8001等已进入Ⅲ期临床试验。新一代ADC药物产生的临床数据将为未来ADC药物设计的机制基础提供更宽广的视野。

2. 联合治疗:ADC药物与其他药物联合使用时可能获得更高的疗效,如AXL-107-MMAE与MAPK通路联合可协同抑制肿瘤的生长。ADC药物联合疗法可能增强彼此的活性,有助于降低耐药风险和进一步提高疗效。类似地,Indatuximab ravtansine与来那度胺和地塞米松联合应用时抗肿瘤效应明显增加。ADC药物与免疫检查点的联合应用也是未来的研究热点。

3. 剂量和方案优化:GO的再上市经验提示,剂量和方案优化在临床应用中与ADC药物设计可能同等重要,高频次、小剂量分次给药的方案可能提高药物的获益风险比。

4. 安全性管理:不良反应的预防和管理对于ADC药物治疗连续性及患者预后转归极为重要。因此,应尽可能全面认识不同ADC药物可能发生的不良事件,早期检测并预防,监测治疗期间患者各项症状和指标的变化,及时采取合理有效的治疗措施,尽可能维持ADC药物的连续应用,最大程度保障其抗肿瘤效应。安全性管理需要跨学科专家共同参与,对于常规治疗无法缓解的不良事件,应及时联合专科医师进行会诊,实施多学科综合管理,从而保障患者的生命安全。

ADC药物结合了抗体的高特异性与小分子细胞毒性药物的高抗肿瘤活性,同时,因其定向释放的特性从而具有更加可控的安全性。因此,ADC药物值得在各阶段的血液系统恶性肿瘤和实体瘤中进行积极的研发探索。ADC药物的设计不仅需要评估每一组分的应用可行性,还需综合评估各组分组合之后的稳定性和效能。ADC药物未来的主要攻关方向为肿瘤特异性高且均一表达抗原的精确识别、连接头定向释放影响因素的深入理解、创新接头的系统开发、具有更高效细胞内和旁细胞毒性药物的探索。除ADC药物的设计与开发之外,临床治疗方案的优化,如患者筛选、剂量和周期选择、联合用药方案和不良反应的长期管理,也会在很大程度上影响ADC药物的疗效与患者的治疗转归。因此,应在机制理解、药物研发与临床管理上齐头并进。

中国抗癌协会肿瘤药物临床研究专业委员会, 国家抗肿瘤药物临床应用监测专家委员会, 国家肿瘤质控中心乳腺癌专家委员会. 等. 抗体药物偶联物治疗恶性肿瘤临床应用专家共识[J]. 中华肿瘤杂志1-00981.